钢铁新政或出台 民企间联合重组受鼓励

由工信部牵头对《钢铁产业发展政策》进行调整和修订的工作已近收尾。日前有权威人士向笔者透露,目前该修改草案正在征求部门和企业意见进行讨论和修改,或将在今年年底前公布。新政或将改变过去单纯以设备规模为淘汰标准的“一刀切”模式,而将标准覆盖到整个生产线上,综合考虑装备水平、能耗、环保等指标对企业进行考核。同时,国家将更加鼓励钢铁企业兼并重组,对跨区域整合将给予优惠的税收、贷款等鼓励政策。 可以看出,和以往的“一刀切”相比,新的政策将更加具备可操作性。政策调整的同时也为产业兼并重组提供了新的机会,宝钢、鞍钢、首钢、山东钢铁集团和河北钢铁集团的整合将成为后期关注的焦点,以大型集团化为主的钢铁格局正逐步走向清晰。 聚焦1淘汰落后产能的“老办法”将有所改变 “单纯以400立方米搞‘一刀切’是不符合我国实际的,随着炼铁技术的不断进步,不少小高炉在相关冶炼指标上已不逊于大高炉。在某些产品上,其实也不需要那么大规模的高炉。”一位钢铁企业负责人告诉笔者。 实际上,以高炉为基础的考核标准,加速了各地企业盲目扩建高炉,导致产能进一步扩大。因为大型高炉对入炉矿石要求较高,所以钢厂对进口矿的依赖也加大,不利于铁矿石谈判。 一位不愿意透露姓名的业内人士对笔者表示,根据《钢铁产业调整和振兴规划》,2011年底前我国将再淘汰400立方米及以下高炉、30吨及以下转炉和电炉,相应淘汰落后炼铁能力7200万吨、炼钢能力2500万吨。在新的设备规模下,我国钢铁业对于国际铁矿石的依赖程度将进一步增加,这对于每年本已十分艰难的铁矿石谈判来说,更是雪上加霜。 此外,在调整产业集中度方面,政府将更加鼓励企业进行兼并重组,除了将构建大型钢铁集团外,同时也鼓励民营企业之间的联合重组。值得一提的是,上述人士告诉笔者,在未来钢企兼并重组后的产能问题上,将实施“有上有下”的方式,即新上项目将结合老旧、落后项目的消失,从而淘汰落后产能,实施结构调整,达到从总量上控制产能的目的。 “从这个角度上看兼并重组是整合产能的最有效途径,因此不仅可以促进大型企业对中小企业的兼并步伐,同时也将促进一些有实力的民营企业之间的联合重组。”上述人士说。 “在产业布局方面,原本散乱的钢铁布局将逐步向沿海地区转移。”上述人士说。与此同时,新政策将从税收、贷款等多方面鼓励企业进行跨区域兼并重组。 聚焦2钢铁业将孕育超大钢铁集团 上述人士告诉笔者,我国钢铁业大规模的重组,后期还将集中在宝钢、鞍钢、武钢、河北和山东钢铁集团,以及首钢和江苏沙钢等七大钢铁集团,并孕育出规模更大的钢铁集团。 上述整合预期也加速了钢铁板块整体上涨。据了解,钢铁股近期整体重心向上移动,市场资金积极运作,宝钢股份持续走强,盘中升幅超4%,收盘时上涨3.64%,其余个股也涨多跌少,华菱钢铁上涨3.70%,新钢股份涨3.04%,太钢不锈上涨3.02%,凌钢股份上涨2.83%。 据统计,申万黑色金属指数11月25日全日大幅上涨5.49%,表现远甚于大盘,且排于行业板块涨幅之首。其中个股表现十分活跃,32只钢铁股无一下跌,近半数涨幅超过4%。其中,太钢不锈涨停,凌钢股份、大冶特钢、八一钢铁涨幅均在8%以上,此外大盘股宝钢股份更是表现出了少有的强劲,全日大涨8.51%,而其余几只钢铁大鳄如鞍钢股份、武钢股份也有近5%的涨幅。 中国冶金工业规划研究院院长李新创在接受笔者采访时表示,此次工信部牵头对产业政策进行修改为大钢企提供新的产业整合机会。笔者此前了解,《钢铁产业发展政策》修改中还提到,到2015年,全国将形成1至2个规模达亿吨级的具有国际竞争力的特大型钢铁集团,形成若干个5000万吨以上具有较强竞争力的集团。 “如果产业政策越来越严格,那么联合会让我们规避直接关停的命运。”宝泰内部人士透露。据了解,近期河北唐山宝泰钢铁集团传出欲出售其70%股权的消息,先后有津西钢铁、建龙钢铁、通用钢铁等多家民营钢厂前去考察洽谈。 “宝钢系、鞍钢系、武钢系、河北系、山东系、首钢系和江苏沙钢系七大巨头的格局已经显现。”中信证券钢铁行业分析员周希增表示。而在这七大巨头的背后,隐隐成型的,正是中国未来钢铁产业的区域分布态势。 聚焦3跨区整合需得到地方政府支持 钢铁行业日渐高涨的兼并重组浪潮中,地方政府无疑成为一道跨不过去的坎。中投顾问能源首席研究员姜谦分析称:“在我国经济发展的当下阶段,钢铁产业不仅是全国性的支柱产业,对地方更是举足轻重。受历史、区位等多方面的因素限制,不少省份很难在限制本地钢铁产业发展的同时,培养可以替代钢铁产业支柱性地位的新产业。” 作为许多地方政府的税收大户和就业岗位的主要创造者,地方钢企对当地政府的重要性不言而喻。出于保护自身利益的需要,地方政府支持地方钢铁企业做大的积极性要远大于被跨地区兼并重组的积极性。 实际上,虽然中央明确要求钢铁产业提高集中度,但是我国钢铁的集中度却不升反降。2005年,我国前10位钢铁企业的产量占总产量的33.6%,2006年下降到了29%。相比而言,2004年,日本钢铁行业前三强的产量已经超过全行业57%的份额,韩国更是达到了88%的市场比例。 不容忽视的另一个难题是兼并重组后带来的新旧产能叠加问题。一位不愿意透露姓名的业内人士在接受笔者采访时表示,从中国过去钢铁行业兼并重组的历史来看,基本上实行的是“增量置换”的兼并模式。也就是说钢企的兼并重组,往往与新项目建设相伴,这样一来,整合后的企业规模往往大于两者相加的规模,客观上推动了中国钢铁产能继续扩张,增加了产业发展困境。“如何防止钢企借兼并重组之机大力扩大产能,就成了一大难点。”上述人士表示。

点击数:2856

[ 打印当前页 ]

连云港工程建设经济

连云港工程建设经济 宿迁工程造价管理

宿迁工程造价管理 淮安市造价信息

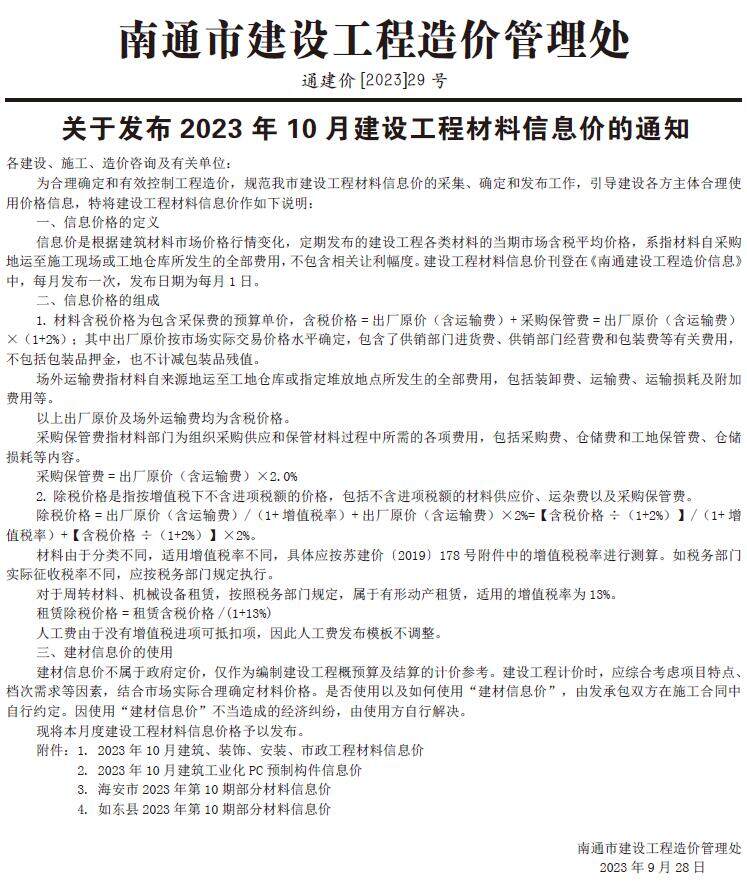

淮安市造价信息 南通建设工程材料信息价

南通建设工程材料信息价 扬州工程造价管理

扬州工程造价管理 镇江造价信息

镇江造价信息 泰州工程造价管理

泰州工程造价管理 盐城工程造价

盐城工程造价 常州工程造价信息

常州工程造价信息 无锡工程造价信息

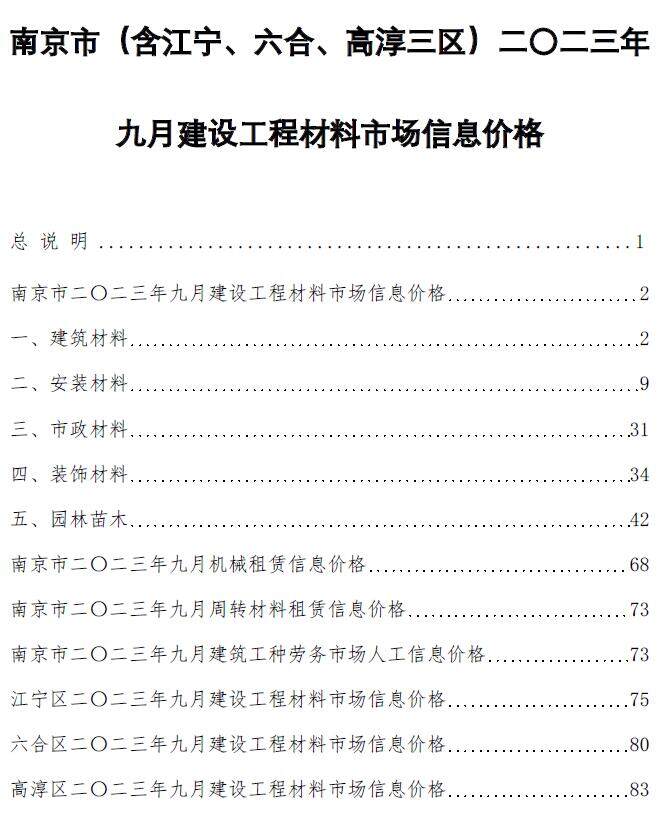

无锡工程造价信息 南京建设工程材料市场信息价格

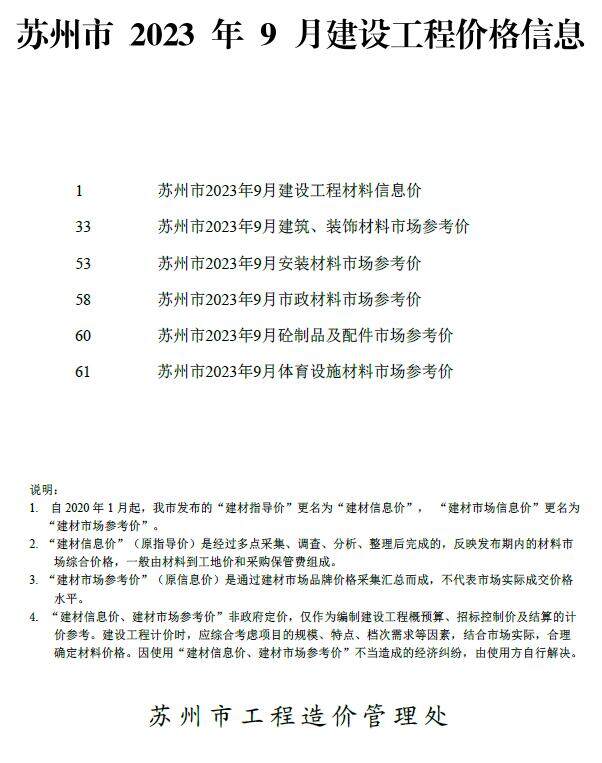

南京建设工程材料市场信息价格 苏州建设工程价格信息

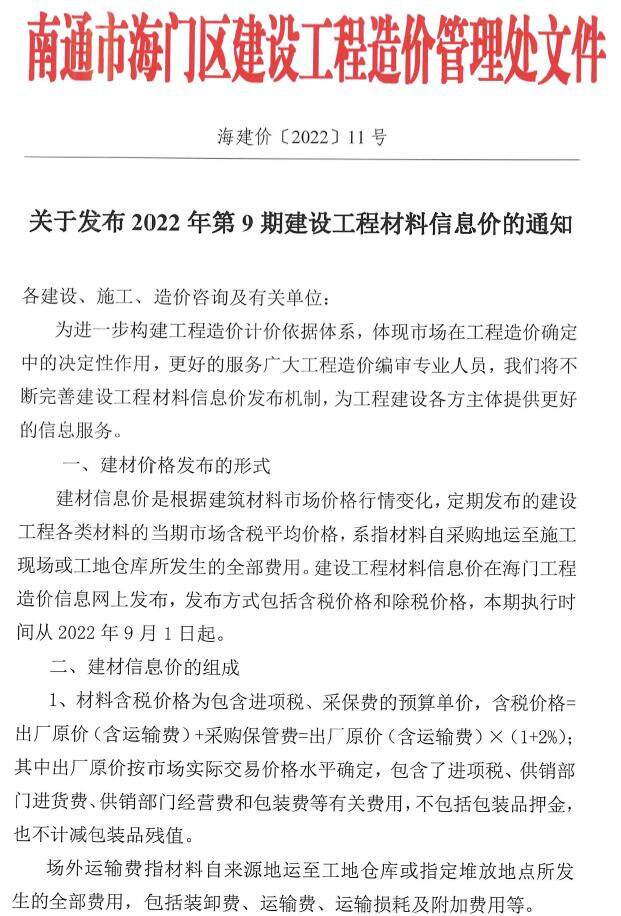

苏州建设工程价格信息 海门建设工程造价信息

海门建设工程造价信息 海安建设工程造价信息

海安建设工程造价信息