冀东水泥合理股价在4.30元

联合证券研究所周焕认为,在行业有所回暖的情况下,冀东水泥的业绩有望增长。周焕认为公司合理股价为4.30元,再考虑股改因素,公司股价有所低估,建议“增持”。

2006年水泥行业有所回暖,水泥销量增长。周焕预计,2006年将维持宽松的货币政策,固定资产投资增长率在27-28%左右{HotTag},带动水泥需求回升,整个行业出现回暖。在此背景下,由于公司具有曹妃甸工业区开发的巨大而稳定的市场需求,因此预计2006年公司水泥销量将增长40%。

2006年公司整体毛利率水平将小幅上升。周焕指出,受内蒙古生产线投产的带动,2006年公司整体毛利率水平将小幅上升至25%左右。即使不考虑可能出现的水泥涨价、煤炭跌价情况,非常谨慎地进行预测,2006年公司业绩也将大幅增长60%,预计2006、2007年EPS分别达到0.253和0.265元。

赤峰市造价信息

赤峰市造价信息 包头市造价信息

包头市造价信息 鄂尔多斯市造价信息

鄂尔多斯市造价信息 乌海市造价信息

乌海市造价信息 呼伦贝尔市造价信息

呼伦贝尔市造价信息 呼和浩特市造价信息

呼和浩特市造价信息 锡林郭勒市造价信息

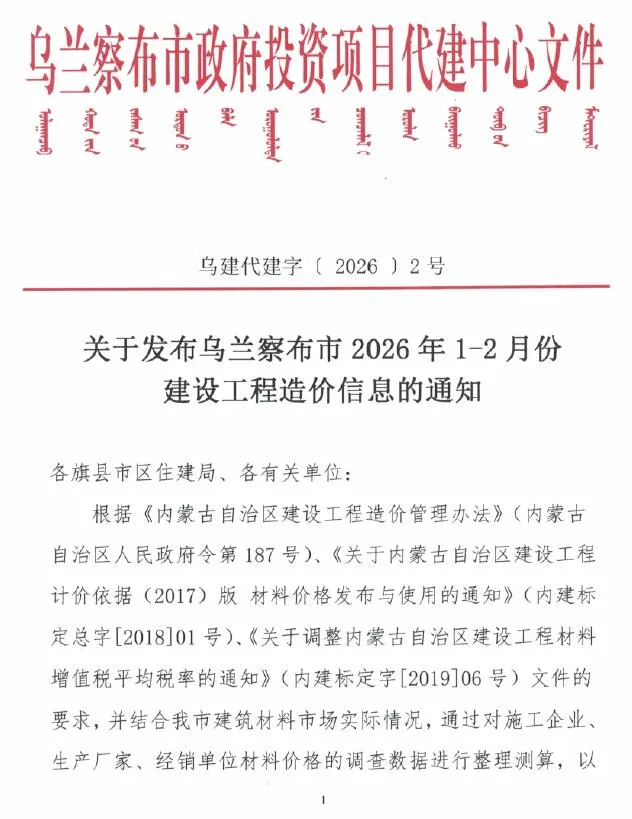

锡林郭勒市造价信息 乌兰察布市造价信息

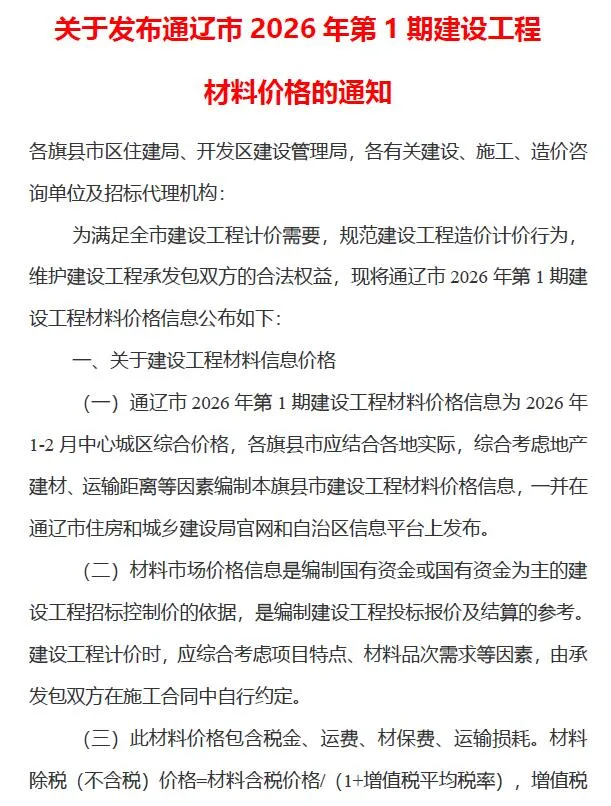

乌兰察布市造价信息 通辽市造价信息

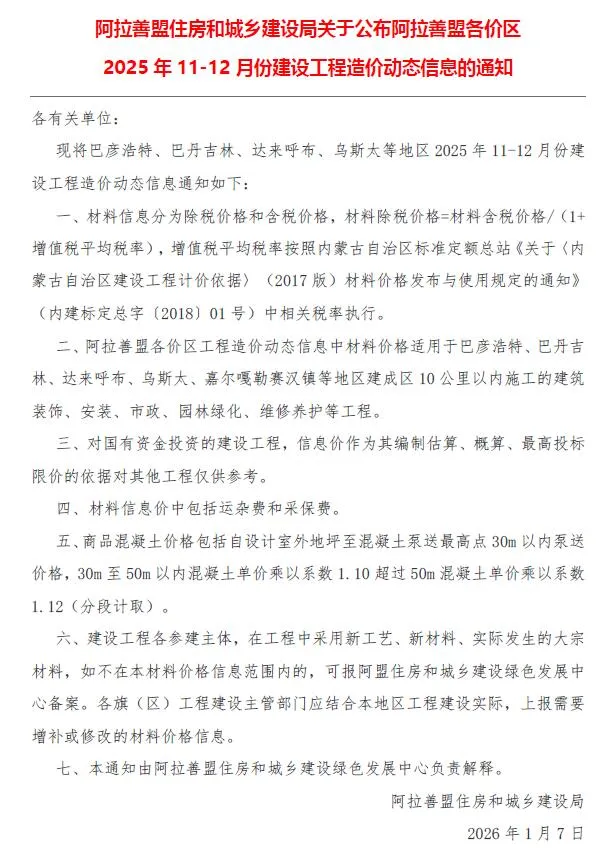

通辽市造价信息 阿拉善市造价信息

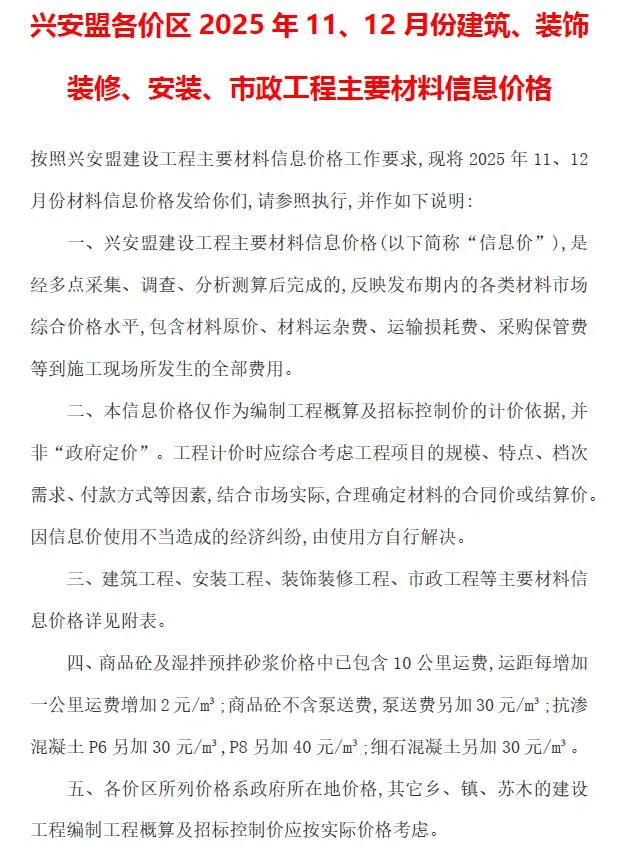

阿拉善市造价信息 兴安盟市造价信息

兴安盟市造价信息 内蒙古自治区造价信息

内蒙古自治区造价信息