回顾:2009年玻璃行业变革性发展的关键一年

2008年是不堪回首的一年,尤其对于玻璃行业而言,是极度灰色的一年。由于2008年宏观环境、玻璃 行业的具体发展状况决定了玻璃行业正在进入一个变革性的时代。2009年,是玻璃行业变革性发展的关键一年,客观的经济环境与行业的自身状况都决定了这一点。 一、市场不景气将延续 在供过于求基本矛盾不断加大的情况下,2008年先是上半年原燃材料价格扶摇直上,国家对经济过热进行限制性的宏观调控;继而是随着美国金融危机的扩散,经济景气指数不断下滑,市场需求进一步萎缩。这些主导了2008年的市场持续低迷。尤其是拉动玻璃行业的三大引擎——房地产业、汽车业和出口都因为受到国际金融危机的影响而出现了大幅度下滑,故而导致了玻璃产业的同步反应。专家预计,影响深加工汽车玻璃减少产能约为5000万重量箱。而2008年房地产业的疲软,使平板玻璃市场需求减缓,约减少5000万重量箱,再加上出口受阻等影响,2008年全年平板玻璃市场的需求约减少了1.4亿重量箱。受此压力,不少玻璃企业不堪重负,不得不限产停产。据中国建筑玻璃与工业玻璃协会统计,2008年下半年,国内玻璃企业“放水”(即停窑)的浮法玻璃生产线达40条,波及产量近1亿重量箱,其中达到正常冷修的生产线仅占1/3,其它均为非正常性停产。从供过于求矛盾的发展来看,即使进入2009年,这种基本矛盾可能仍然难以得到根本性的缓解。据国家统计局公布数据显示,2008年1月~11月,我国平板玻璃产量达5.139亿重量箱,同比增长9%。统计数据还显示,2008年1月~11月,平板玻璃月产量一直处在波动状态中,每月的产量在4500万重量箱和5100万重量箱上下波动。引人注目的是,往年第四季度,都是平板玻璃的产销旺季,但是2008年11月平板玻璃产量为4599.25万重量箱,比10月的5100万重量箱下降9%。按照2008年全年玻璃月平均产量4700万重量箱估算2008年12月产量,2008年全年平板玻璃产量约为5.6亿重量箱左右,同比约增长5%。这是近10年来,玻璃产量增速首次滑向一位数。 国家发改委价格监测中心最新统计资料显示: 12月上旬各主要城市浮法5mm玻璃平均价格为28.16元/平方米,比上月下跌1.25元/平方米,跌幅为4.25%,比上年同月下跌0.47元/平方米,跌幅为1.64%,由于国内玻璃产能的基数过大,且仍在有生产线不断投产,在经济危机进一步加大影响的情况下,市场需求增长不能提速,供过于求的矛盾就不会得到有效的解决,它必然决定2009年市场不景气的延续。 二、部分玻璃企业将破产或濒临破产 自上世纪九十年代中期以来,随着市场的跌宕起伏,不少的玻璃企业在进进出出中元气大伤,市场竞争力不断削弱,经受市场的抗压能力日益脆弱。统计资料显示,全国重点玻璃企业2008年1月-9月产品累计销售率为93.44%%。出口持续下滑,1月-8月玻璃产品出口1.78亿平方米,同比下降17%。此外,成本上涨和产品价格低迷的双重挤压也导致玻璃企业利润率明显下降,亏损增大。玻璃行业从年初的赢利到第三季度开始出现亏损。1月-8月,全行业亏损企业累计亏损20.1亿元,行业亏损面扩大,亏损企业由586家增至716家,增加22%。一些主要的玻璃公司均出现亏损,南玻第三季度净资产收益率仅为2.84%,远低于上半年10%的水平,受房地产开工下滑的影响,应用于房屋建筑幕墙的工程玻璃和上游浮法玻璃都面临较大压力,由于受到全球金融危机影响,浮法玻璃需求下降,2008年深圳浮法玻璃公司已经亏损。据中国玻璃公布,截至2008年6月30日止中期亏损2224万元人民币。由于不堪重负,福耀玻璃停产了四条浮法生产线,特别是去年才投产的海南两条生产线停产更加的令人叹惜。进入四季度后,市场持续走低,相信2008年对于大多数玻璃企业而言都是一个不堪回首的梦魇。造成这种状况的原因在于虽然我国是全球最大的玻璃生产国和消费国,但是产品结构不合理,优质浮法玻璃比例和玻璃深加工率低,节能玻璃使用率偏低。目前,普通浮法玻璃产能大量过剩。中国玻璃行业产业结构、产品结构不理想表现为优质浮法玻璃的比例低、玻璃深加工率低以及玻璃深加工的增值率低、、节能玻璃的使用率低、、产业集中度低等。而且,国内有50多家浮法玻璃生产企业,平均规模只有年产600余万重量箱。全国只有一家企业国内市场占有率在10%以上,规模在1000万重量箱以上的企业只有11家,可见玻璃行业的分散程度。除此之外,还有几千万重量箱的落后产能需要淘汰。虽然自去年以来,国家不断加强淘汰落后产能的力度,但由于各种各样的原因,推行并不理想,反而,市场呈现出一种普通平板玻璃价格较之浮法玻璃价格上扬的局面。 目前国内186条浮法玻璃生产线现在已有40条停产。上市公司之中,国内玻璃行业的龙头企业福耀玻璃受到的冲击十分明显。2008年11月,该公司停了两条生产线;12月,福耀玻璃又把在海南的2条生产线关闭。截至目前,共9条生产线的福耀玻璃被迫停产4条。一向较为强势的南玻也出现生产线的停产。其它的如洛阳玻璃、耀华玻璃、耀皮玻璃、浙江玻璃、江苏华尔润、山西利虎、东北玻璃联合体等都出现被迫停产的情况,真可谓哀鸿遍野。在此情形下,2009年必然要有部分玻璃企业走向破产,或者濒临破产边缘,而这也将成为推动国内玻璃行业重组的重要动力。

2008年是不堪回首的一年,尤其对于玻璃行业而言,是极度灰色的一年。由于2008年宏观环境、玻璃 行业的具体发展状况决定了玻璃行业正在进入一个变革性的时代。2009年,是玻璃行业变革性发展的关键一年,客观的经济环境与行业的自身状况都决定了这一点。 一、市场不景气将延续 在供过于求基本矛盾不断加大的情况下,2008年先是上半年原燃材料价格扶摇直上,国家对经济过热进行限制性的宏观调控;继而是随着美国金融危机的扩散,经济景气指数不断下滑,市场需求进一步萎缩。这些主导了2008年的市场持续低迷。尤其是拉动玻璃行业的三大引擎——房地产业、汽车业和出口都因为受到国际金融危机的影响而出现了大幅度下滑,故而导致了玻璃产业的同步反应。专家预计,影响深加工汽车玻璃减少产能约为5000万重量箱。而2008年房地产业的疲软,使平板玻璃市场需求减缓,约减少5000万重量箱,再加上出口受阻等影响,2008年全年平板玻璃市场的需求约减少了1.4亿重量箱。受此压力,不少玻璃企业不堪重负,不得不限产停产。据中国建筑玻璃与工业玻璃协会统计,2008年下半年,国内玻璃企业“放水”(即停窑)的浮法玻璃生产线达40条,波及产量近1亿重量箱,其中达到正常冷修的生产线仅占1/3,其它均为非正常性停产。从供过于求矛盾的发展来看,即使进入2009年,这种基本矛盾可能仍然难以得到根本性的缓解。据国家统计局公布数据显示,2008年1月~11月,我国平板玻璃产量达5.139亿重量箱,同比增长9%。统计数据还显示,2008年1月~11月,平板玻璃月产量一直处在波动状态中,每月的产量在4500万重量箱和5100万重量箱上下波动。引人注目的是,往年第四季度,都是平板玻璃的产销旺季,但是2008年11月平板玻璃产量为4599.25万重量箱,比10月的5100万重量箱下降9%。按照2008年全年玻璃月平均产量4700万重量箱估算2008年12月产量,2008年全年平板玻璃产量约为5.6亿重量箱左右,同比约增长5%。这是近10年来,玻璃产量增速首次滑向一位数。 国家发改委价格监测中心最新统计资料显示: 12月上旬各主要城市浮法5mm玻璃平均价格为28.16元/平方米,比上月下跌1.25元/平方米,跌幅为4.25%,比上年同月下跌0.47元/平方米,跌幅为1.64%,由于国内玻璃产能的基数过大,且仍在有生产线不断投产,在经济危机进一步加大影响的情况下,市场需求增长不能提速,供过于求的矛盾就不会得到有效的解决,它必然决定2009年市场不景气的延续。 二、部分玻璃企业将破产或濒临破产 自上世纪九十年代中期以来,随着市场的跌宕起伏,不少的玻璃企业在进进出出中元气大伤,市场竞争力不断削弱,经受市场的抗压能力日益脆弱。统计资料显示,全国重点玻璃企业2008年1月-9月产品累计销售率为93.44%%。出口持续下滑,1月-8月玻璃产品出口1.78亿平方米,同比下降17%。此外,成本上涨和产品价格低迷的双重挤压也导致玻璃企业利润率明显下降,亏损增大。玻璃行业从年初的赢利到第三季度开始出现亏损。1月-8月,全行业亏损企业累计亏损20.1亿元,行业亏损面扩大,亏损企业由586家增至716家,增加22%。一些主要的玻璃公司均出现亏损,南玻第三季度净资产收益率仅为2.84%,远低于上半年10%的水平,受房地产开工下滑的影响,应用于房屋建筑幕墙的工程玻璃和上游浮法玻璃都面临较大压力,由于受到全球金融危机影响,浮法玻璃需求下降,2008年深圳浮法玻璃公司已经亏损。据中国玻璃公布,截至2008年6月30日止中期亏损2224万元人民币。由于不堪重负,福耀玻璃停产了四条浮法生产线,特别是去年才投产的海南两条生产线停产更加的令人叹惜。进入四季度后,市场持续走低,相信2008年对于大多数玻璃企业而言都是一个不堪回首的梦魇。造成这种状况的原因在于虽然我国是全球最大的玻璃生产国和消费国,但是产品结构不合理,优质浮法玻璃比例和玻璃深加工率低,节能玻璃使用率偏低。目前,普通浮法玻璃产能大量过剩。中国玻璃行业产业结构、产品结构不理想表现为优质浮法玻璃的比例低、玻璃深加工率低以及玻璃深加工的增值率低、、节能玻璃的使用率低、、产业集中度低等。而且,国内有50多家浮法玻璃生产企业,平均规模只有年产600余万重量箱。全国只有一家企业国内市场占有率在10%以上,规模在1000万重量箱以上的企业只有11家,可见玻璃行业的分散程度。除此之外,还有几千万重量箱的落后产能需要淘汰。虽然自去年以来,国家不断加强淘汰落后产能的力度,但由于各种各样的原因,推行并不理想,反而,市场呈现出一种普通平板玻璃价格较之浮法玻璃价格上扬的局面。 目前国内186条浮法玻璃生产线现在已有40条停产。上市公司之中,国内玻璃行业的龙头企业福耀玻璃受到的冲击十分明显。2008年11月,该公司停了两条生产线;12月,福耀玻璃又把在海南的2条生产线关闭。截至目前,共9条生产线的福耀玻璃被迫停产4条。一向较为强势的南玻也出现生产线的停产。其它的如洛阳玻璃、耀华玻璃、耀皮玻璃、浙江玻璃、江苏华尔润、山西利虎、东北玻璃联合体等都出现被迫停产的情况,真可谓哀鸿遍野。在此情形下,2009年必然要有部分玻璃企业走向破产,或者濒临破产边缘,而这也将成为推动国内玻璃行业重组的重要动力。

材料价点击数:3426

[ 打印当前页 ]

义乌市造价信息

义乌市造价信息 丽水建设工程造价信息

丽水建设工程造价信息 金华造价信息

金华造价信息 杭州造价信息

杭州造价信息 浙江造价信息

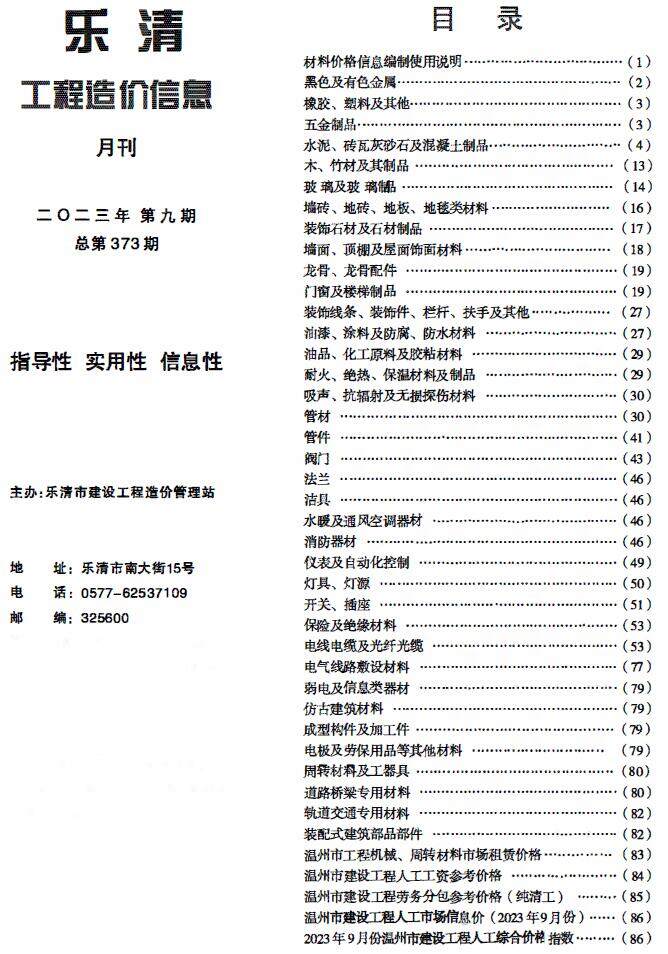

浙江造价信息 乐清工程造价信息

乐清工程造价信息 舟山建设工程造价信息

舟山建设工程造价信息 嘉兴造价管理综合信息

嘉兴造价管理综合信息 台州建设工程造价信息

台州建设工程造价信息 湖州建设工程造价信息

湖州建设工程造价信息 温州工程造价信息

温州工程造价信息 绍兴建设工程造价管理信息

绍兴建设工程造价管理信息 宁波建设工程造价信息

宁波建设工程造价信息 桐乡建设工程造价信息

桐乡建设工程造价信息