徐工集团计划整体上市

尽管公布了徐工集团整体上市方案,但是对于上市公司徐工科技(000425.SZ)而言,利好还没有那么快兑现。日前公布的半年报显示,公司上半年实现净利润仅102.45万元,较去年同期减少94.92%,每股收益仅有0.002元。

8月25日业绩公告之后,徐工科技股价应声而跌,25~26日两天跌幅超过12%。但是在业内人士看来,完成整体上市后,徐工科技的大好前途仍可期待,对目前业绩不必过于在意。

整体上市不过是第一步。尽管曾经因为引进凯雷失败而一度引发激烈口水战,但对于立意完成改制的徐工集团而言,引进战略投资者将是下一步的必然选择。

筹划引资进行中

通过引进战略投资者,既可以解决资金需求,更可以通过股权结构的变化改造当前的管理机制。

消息人士透露,在抓紧推进整体上市的同时,徐工集团方面也并未放松引资事宜,并已经和部分机构有过接触。

“事实上,徐工集团一直没有放弃引进战略投资者的想法。虽然和凯雷的合作告吹了,但是徐工方面并不会就此放弃,还在寻找其他的机会。”西南证券研究员孙昕告诉记者,不管是出于引进资金还是提高管理水平的需要,徐工集团管理层对于引进战略投资者都有着强烈的愿望。

徐工集团董事长王民日前也公开表示,徐工集团改制的期望并未改变,还会寻求多种可能方式实现体制创新。

不止是与凯雷合作失败,徐工集团和其他国外机械巨头的合作也并不愉快。不久前,徐工集团正式从与卡特彼勒合资了十几年的卡特彼勒(徐州)有限公司退出,把目前徐工集团持有的很小一部分股份转让给卡特彼勒,之后成立了自己的挖掘机公司。

“教训是深刻的。和国外巨头合作的本意无非是以市场换技术,但是要学到技术谈何容易。卡特彼勒也有自己的顾虑,结果就是不欢而散。”孙昕分析道。

然而留给徐工的时间并不多。作为老牌机械制造业巨头,徐工在与国内外同行的竞争中已经倍感压力。三一重工(15.34,0.69,4.71%,吧)(600031.SH)和中联重科(10.99,0.63,6.08%,吧)(000157.SZ)凭借灵活的机制和强大的科研能力奋力追赶,卡特彼勒和沃尔沃也在强势进入。老国企如何焕发青春,是摆在徐工科技面前的头等问题。

“通过引进战略投资者,既可以解决资金需求,更可以通过股权结构的变化改变当前的管理机制。”光大证券研究员邱世梁指出,徐工集团迫切需要改变目前国资委一家独大的现状,对大股东给予制衡,使企业有更多活力。所以,引进的是外资还是民资,可能并不特别重要。

徐工科技董秘费广胜则告诉记者,当前公司的主要工作在于推进整体上市,引进战略投资者事宜要等此事完成后才能推进。

据孙昕透露,徐工集团此前曾和渤海基金就入股事宜有过接触,但是尚未取得实质性进展。“未来仍然引入财务投资者的可能性更大,这样(徐工)受到的约束会小很多;如果引进其他行业巨头,可能会留下后患。”一位分析人士指出。

工程机械第一股

经此次资本运作后,徐工集团和徐工机械的主要优质资产基本都进入上市公司,注入后徐工科技也变身为工程机械行业顶级上市公司。

“其实我们并不太关注徐工科技的半年报,(关注)重点是资产注入之后的表现。”国泰君安机械行业研究员张锦灿坦陈,如果不是启动了资产注入,徐工科技本身并没有太多亮点。

观察徐工科技的财务报表可以发现,其业绩一贯表现不佳。去年全年每股盈利仅有0.05元,今年一季度业绩则是每股亏损0.025元。这是因为上市公司主业并不景气,以压路机、摊铺机和拌和站为代表的路面机械目前不仅竞争激烈,还面临着公路修造业增长率逐年下降、需求萎缩的局面。

“但是7月底公布的整体上市方案内容超过我们的预期,将给上市公司带来脱胎换骨的改变。”光大证券邱世梁认为。

根据整体上市方案,公司通过向徐工机械定向增发股份,购买徐工机械拥有的徐工重型公司及相关工程机械类经营资产,主要包括重型公司90%股权、液压件公司50%股权、专用车辆公司60%股权、进出口公司100%股权、随车起重机公司90%股权、特种机械公司90%股权,以及试验中心资产和徐工机械拥有的相关注册商标所有权八项资产。

“经此次资本运作后,徐工集团和徐工机械的主要优质资产基本都进入上市公司,注入后徐工科技也变身为工程机械行业顶级上市公司。”张锦灿指出。

完成收购后,徐工科技业务将覆盖起重机、混凝土机械、铲土机械、路面机械、小型工程机械等领域,成为业务板块最全的工程机械上市公司,并且新公司收入规模也将超越现有的中联重科(10.99,0.63,6.08%,吧)、三一集团两大工程机械巨头,成为中国工程机械第一股。

其中,徐工重型公司是本次拟注入资产中盈利能力最强的一块资产,也是被业内认为是此次注入的最大亮点。“徐工重型公司在工程机械行业具备毫无争议的实力,是国内工程机械行业首个收入过百亿的企业,其汽车起重机、消防车、履带吊产品国内市场占有率均居第一位,泵车居第三。”

张锦灿测算指出,徐工重型2007年收入112亿元,净利润6.88亿元。如果考虑徐工科技原来的压路机和装载机业务,徐工重型占新公司收入的73%左右,净利润的85%左右,贡献了绝大部分利润。

整合期风险

有基金不愿意熬这段时间。对于磨合期可能出现的风险,部分机构已经用脚投票。

“不过我们也不能过于乐观,整体上市后的整合工作仍然很重要。”孙昕指出,徐工科技能否做好新进资产的整合,也关系到整体上市是否成功,而这需要一定时间。

对于磨合期可能出现的风险,部分机构已经用脚投票。今年一季度还位列前十大流通股东的华夏优势与华夏红利均已退出前十大之列,二季度前十大股东里仅余五家基金,其中华商领先和博时价值贰号均大幅减仓;不过上投摩根旗下三只基金则分别在二季度加仓。

“据我了解,确实有基金不愿意熬这段时间。不过减持动作并不能完全说成不看好整合方案,也有可能是基金仓位下调的需要。”一位研究员指出。

点击数:2577

[ 打印当前页 ]

连云港工程建设经济

连云港工程建设经济 宿迁工程造价管理

宿迁工程造价管理 淮安市造价信息

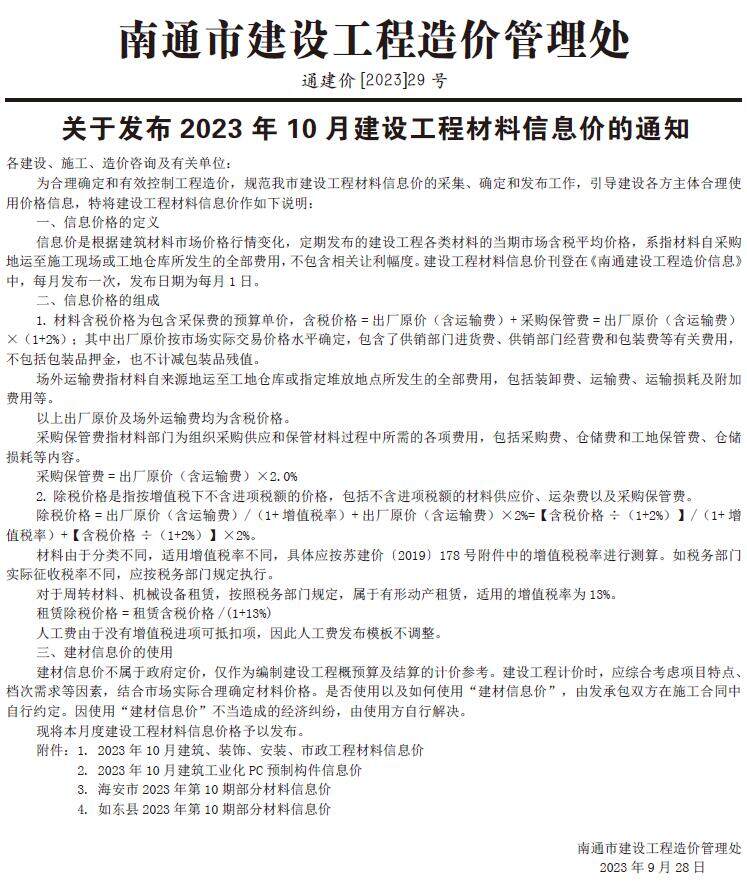

淮安市造价信息 南通建设工程材料信息价

南通建设工程材料信息价 扬州工程造价管理

扬州工程造价管理 镇江造价信息

镇江造价信息 泰州工程造价管理

泰州工程造价管理 盐城工程造价

盐城工程造价 常州工程造价信息

常州工程造价信息 无锡工程造价信息

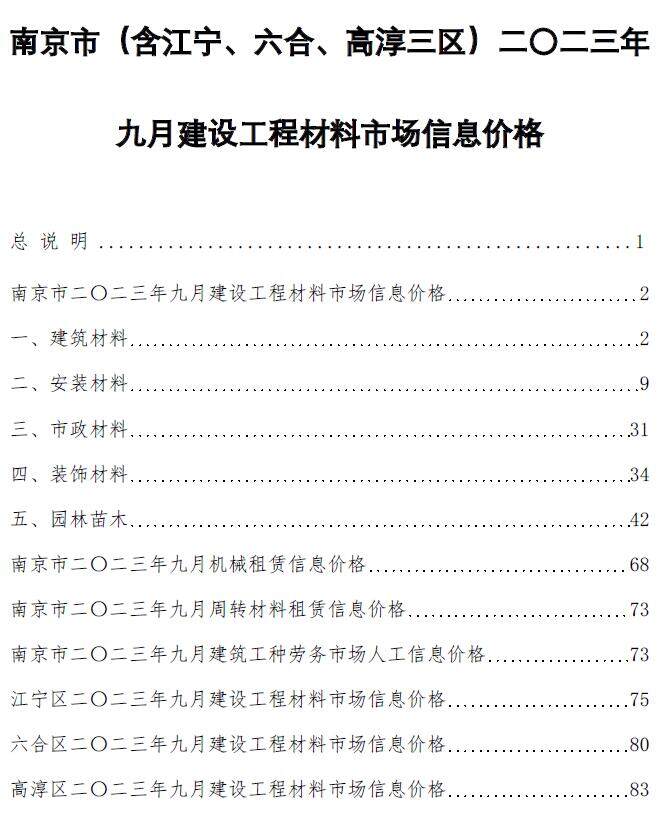

无锡工程造价信息 南京建设工程材料市场信息价格

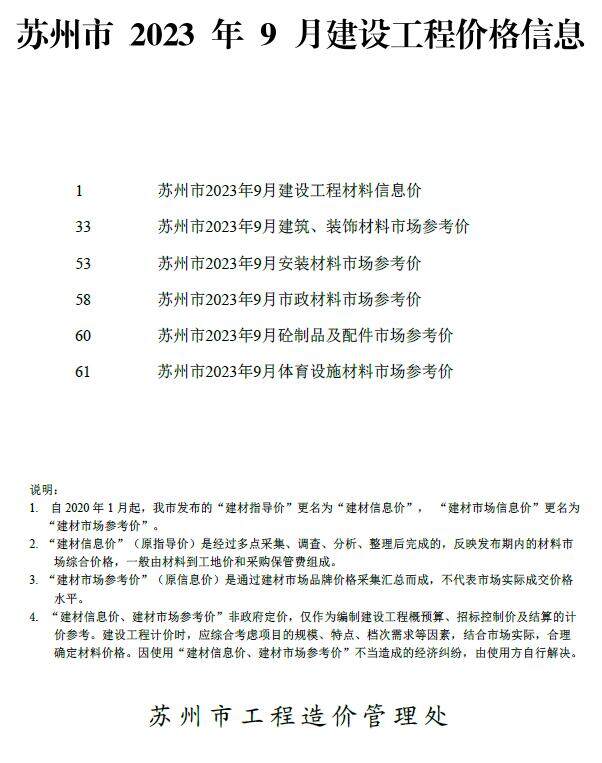

南京建设工程材料市场信息价格 苏州建设工程价格信息

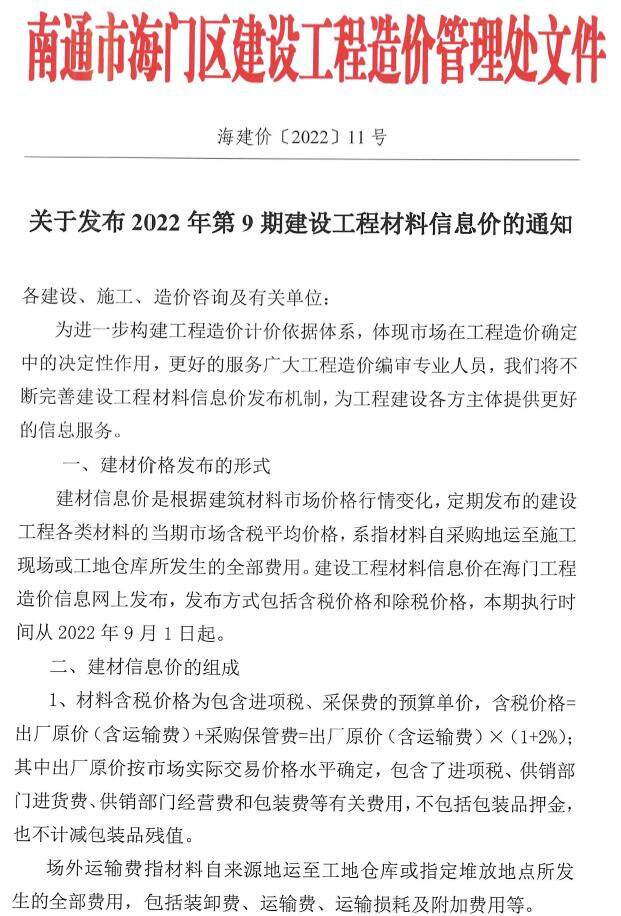

苏州建设工程价格信息 海门建设工程造价信息

海门建设工程造价信息 海安建设工程造价信息

海安建设工程造价信息