中国铝业:前景喜人后市乐观

中国铝业(2600.HK)昨日复牌后公告,公司正计划整合规模较小的包头铝业(600472.SH)的原铝业务,{TodayHot}待有实质性的发展后,中国铝业将进行进一步披露。该利好消息刺激中国铝业股价上涨,全日上涨4.7%,收盘报11港元。 据悉,中国铝业是中国最大的铝和氧化铝生产商,同时也是仅次于美国铝业公司的全球第二大氧化铝生产商。中国铝业在其今年4月份的A股上市招股说明书中已承诺,将择机收购包头铝业。目前,中国铝业的母公司中国铝业公司持有包头铝业集团公司的80%股份,而包头铝业集团持有包头铝业55.06%股份。其2006年净利润同比增长205.03%,一季度净利润较去年同期增长52.67%。该公司2006年铝产量达26.28万吨,较2005年增长8.5%。 中国铝业发言人张青并没有透露此次收购谈判的确定时间表以及中铝愿意支付的收购代价,只称双方仍在磋商之中。 据悉,包头铝业的主要业务是电解铝,而中国铝业的主要业务是氧化铝。此次收购会否令得中铝的核心业务发生改变?张青对此疑问给与否定。她表示,将中铝现有氧化铝储备与包头铝业的电解铝资产结合,可以降低公司在整个生产链上的市场风险。“本次收购会令得中铝更好地协调上游氧化铝与下游铝材产品的生产。” 银河证券研究员周卓玮表示,目前中国铝业在氧化铝产品的销售上主要是长单为主,其价格波动并不会对公司盈利造成影响。相反,电解铝的价格波动则会对中国铝业盈利产生较大影响。因此,中国铝业需要不断完善其产业链,将产品做到更终端,只有成为一家大型综合铝生产商才能有助于其抵御市场风险和应对激烈竞争。“这也是铝行业的发展趋势。”{HotTag} 而张青亦在昨日表示,收购包铝的目的是扩大中国铝业的电解铝产能, 以增加中铝在整个铝生产链中的影响力,而这正是中铝未来的发展方向。 目前,中国铝业H股价较其A股12日停牌前收盘价格23.08元人民币有较大折让,对此,中银国际研究员表示,如果收购成功,预计2007年包头铝业的盈利将按年增长53%至6.17亿人民币;如果在下半年获得包头铝业100%权益,2007年中国铝业的盈利将因此提高3%,因此,中铝H股表现明显落后大市,但A股现行股价已经反映了收购包头铝业的利好因素,估值过高。 周卓玮则表示,H股较A股差距太大,一方面是因为香港市场整体估值较低,另一方面,也与香港市场并不热衷有色金属股的投资偏好有关。此外,周卓玮表示,全球有色金属的价格波动在减弱,有色金属类股票的价格也在重估之中。他认为,中国铝业是中国铝业市场的领头羊,其增长前景良好,应该因其资源整合能力得到更高溢价。

点击数:2361

[ 打印当前页 ]

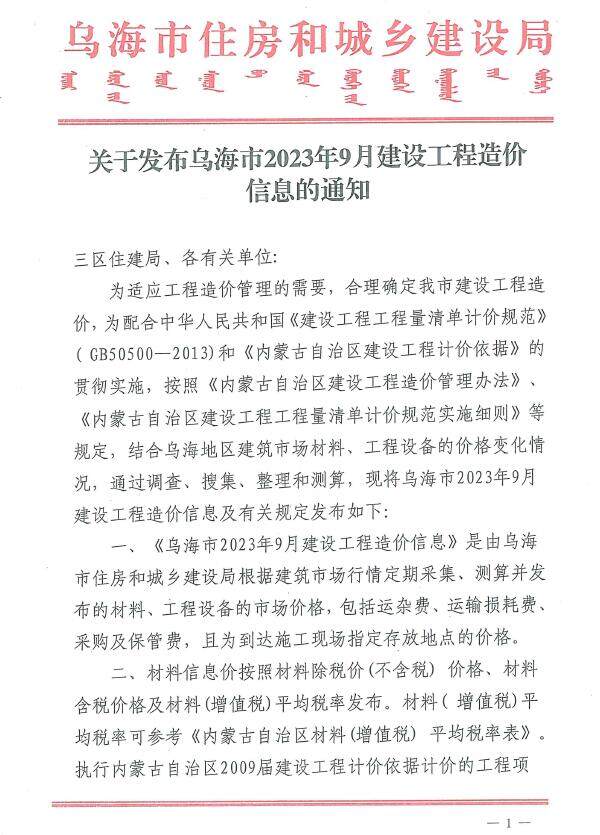

乌海建设工程造价信息

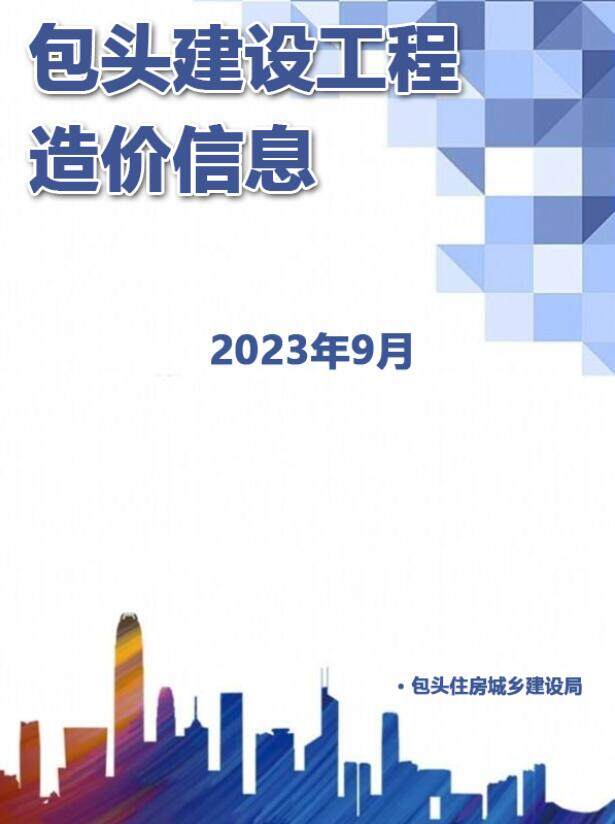

乌海建设工程造价信息 包头建设工程造价信息

包头建设工程造价信息 乌兰察布市造价信息

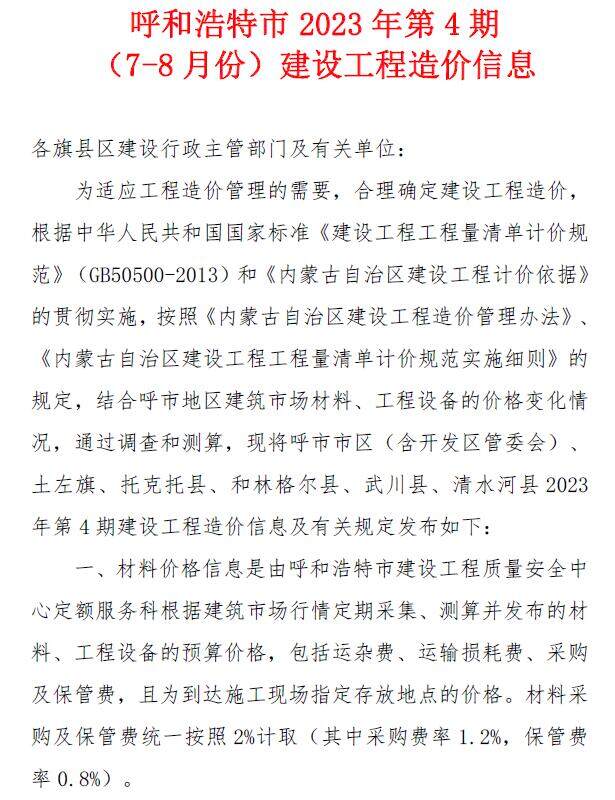

乌兰察布市造价信息 呼和浩特建设工程造价信息

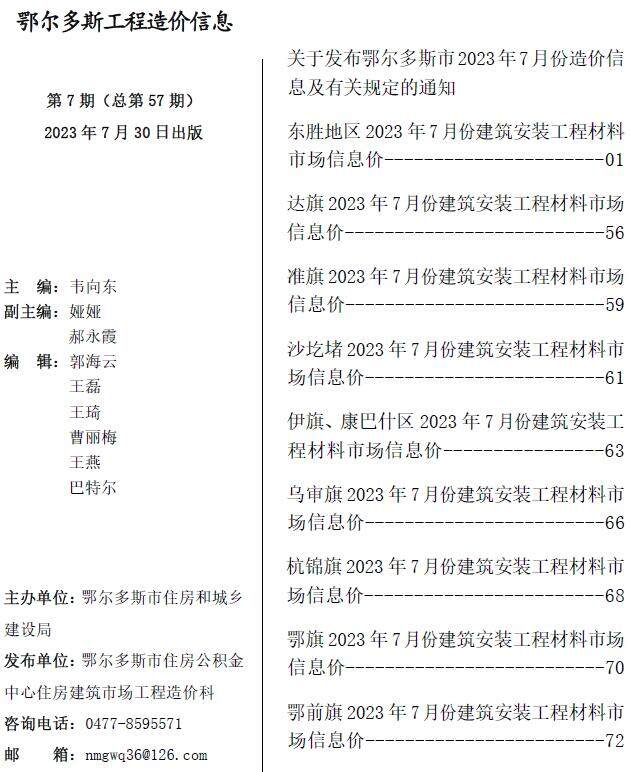

呼和浩特建设工程造价信息 鄂尔多斯工程造价信息

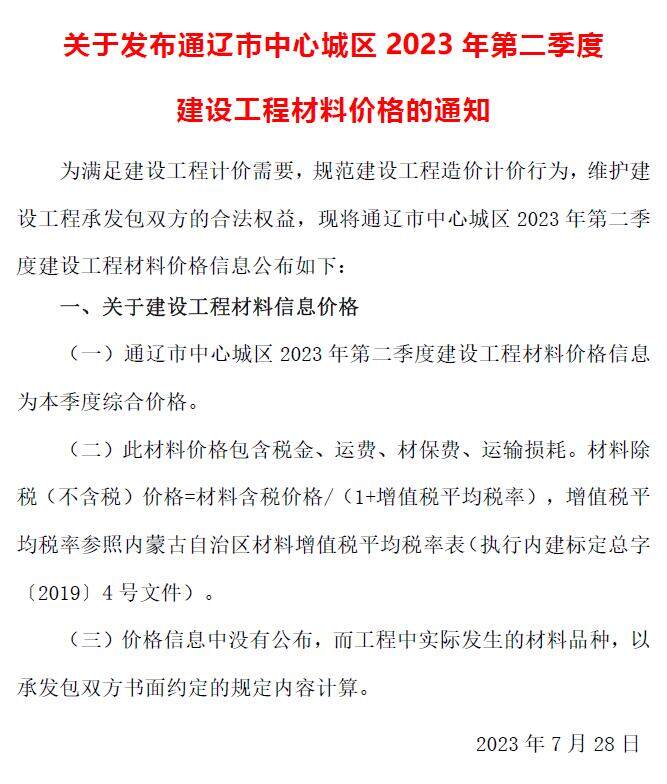

鄂尔多斯工程造价信息 通辽建设工程造价信息

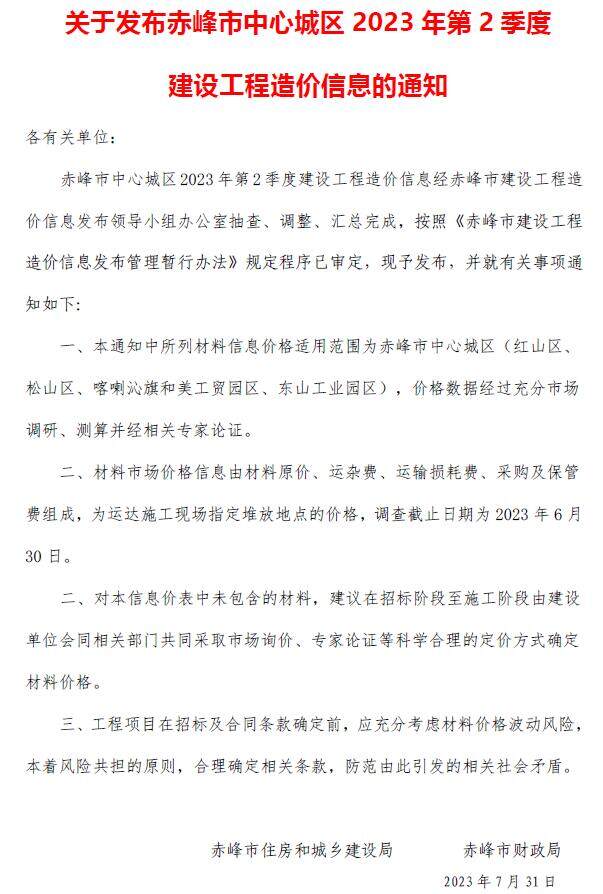

通辽建设工程造价信息 赤峰建设工程造价信息

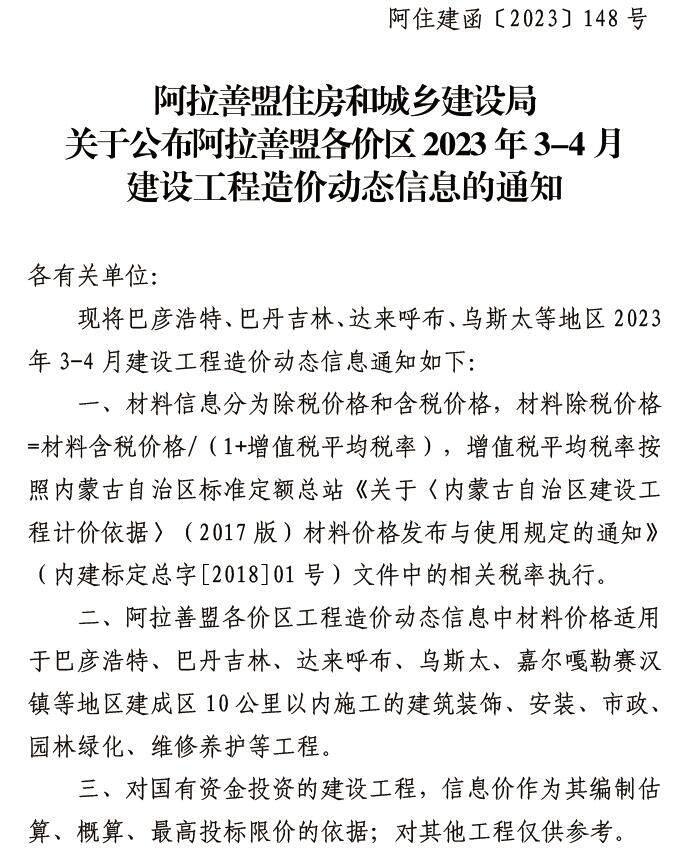

赤峰建设工程造价信息 阿拉善建设工程造价信息

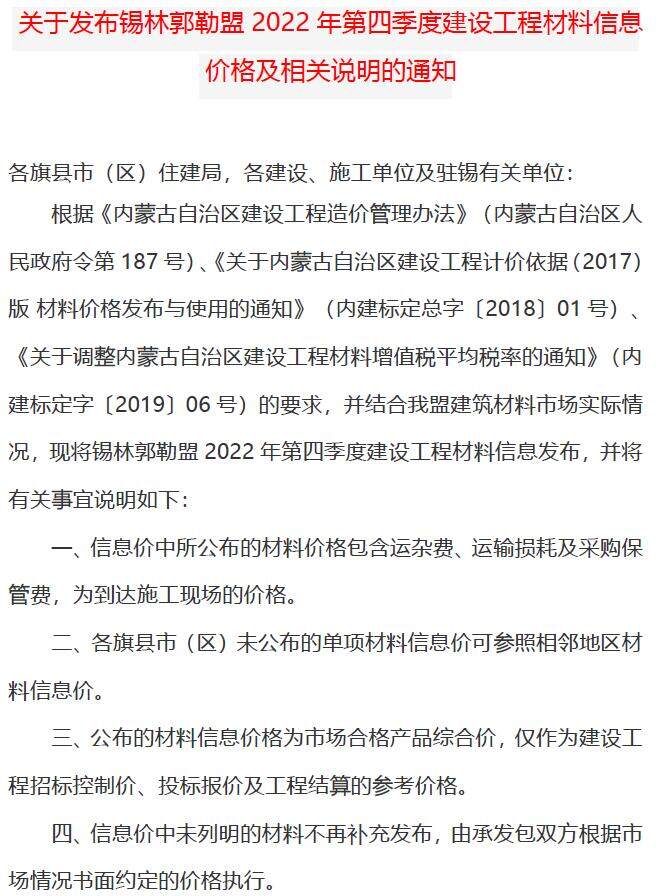

阿拉善建设工程造价信息 锡林郭勒建设工程造价信息

锡林郭勒建设工程造价信息 兴安盟建设工程造价信息

兴安盟建设工程造价信息