行业分析:绝处逢生──玻璃行业分析

玻璃制造业耗能高、成品体积大,因此,能源、铁路运输以及关键原料重油在该行业的生产成本中占有很重要的地位。九十年代中期以来,国内重油、水电及铁路运输价格不断大幅上扬,仅在1997年,重油、水电、铁路运输费价格分别上涨6 .68%、9.46%和18%,这导致玻璃制造成本成倍增加,连这一行业的佼佼者洛阳玻璃和耀华玻璃在1997年也处于亏损或接近亏损的境地。

成本上升过快市场趋于饱和

市场供应过剩也是玻璃行业目前面临的困难之一,{TodayHot}据统计,受市场需求影响, 1993年国内已有浮法玻璃生产线20条,至1997年猛增到60条,新增生产力超过8000 万重量箱、各种玻璃生产线设计能力超过2亿重量箱。但好景不长,由于宏观紧缩,下游的建筑业和汽车制造业的调整制约了玻璃的需求。统计资料显示,1997年,国内玻璃制造业实际产量超过1.68亿重量箱,而市场实际需求不超过14亿重量箱,明显供大于求。

虽然前几年国家投入大量财力、物力以优化玻璃的产业结构,但由于种种原因,小平拉、小压延、小上引等原先已被淘汰的生产线又大批量复产,严重干扰了产业优化的进程。更为严重的是,一些玻璃生产商{HotTag}为了减少库存,不惜降低成本,压价倾销,造成玻璃价格不断下跌。进一步加重了市场的压力。

由于玻璃生产耗能大,随着能源价格的上涨,节能降耗已经成为国际玻璃行业的首要问题。但是,国内生产技术落后,能源利用率、成品率均低于世界水平,这使国内玻璃制品在国际市场竞争中处于相当不利的地位。

市场状况有所好转,产品结构得到改善

依赖有关政策的扶持:平板玻璃的产品结构将得到显著改善,企业技术水平得到提高,行业资源得到优化,在未来,这一行业的企业具有一定发展潜力。为此,国家有关部门对重要工业产品平板玻璃的生产作出了系统规划。在地域上,根据市场需求并结合行业实际情况及特点,在西南、西北及东部、东南沿海地区已相继建立了玻璃生产基地。在“九五”期间,国家有关部门安排了浮法玻璃的基建项自和技术改造项目。

在此期间,浮法玻璃在总产量中的比例也将大大增加。预计至“九五”期末,这一行业将新增浮法玻璃主产能力6000万重量箱,浮法玻璃比例达到60%以上。同时,淘汰落后工艺产品生产能力3000万重量箱左右, 新增优质硅砂生产能力 100 -150万吨。至2000年,预计国内平板玻璃的生产总能力将达到1.7 亿重量箱左右,其中,浮法玻璃的生产总能力1.3亿重量箱左右;平板玻璃总产量达到1.5亿重量箱,浮法玻璃产量达到1亿重量箱以上,其中优质浮法玻璃3000万重量箱; 深加工玻璃的总产量达到8500万平方米左右;出口量达到1000万重量箱,其中优质浮法玻璃的出口比例占40%以上,出口创汇总额达到2.3亿美元以上。

另外,世界玻璃协会公布的信息显示,欧洲平板玻璃市场供需存在较大缺口,经预测,这一缺口将使国际市场的玻璃价格上涨5至15个百分点。应该注意到, 国内洛阳玻璃、耀华玻璃等上市公司都是出口创汇企业,对这些外向型企业来说,海外玻璃市场未来的前景是可以预期的。

更为宝贵的是,在国内,玻璃业的主要下游行业之一的房地产已经开始启动。随着个人收入的提高和住房商品化进程的加快,各地居民购房意识和能力明显增强。据统计,1998年一季度商品住宅完成投资190亿元,比去年同期增长13.9%; 商品住宅销售面积688万平方米,增唇43%,其中,销售给个人527万平方米,增长54%,目前,国内取消福利分房的措施正在进行,预计住宅消费还将进一步升温,这又无疑给尘封已久的玻璃行业带来了新的机遇。

玻璃制造业的出路:以深加工提高产品附加值

玻璃制造业的生产成本很高,要弥补这一缺陷只能通过发挥企业的规模效应,这既可以节约成本以取得竞争优势,同时可以尽可能发挥政策扶持的作用。

商丘市造价信息

商丘市造价信息 三门峡市造价信息

三门峡市造价信息 南阳市造价信息

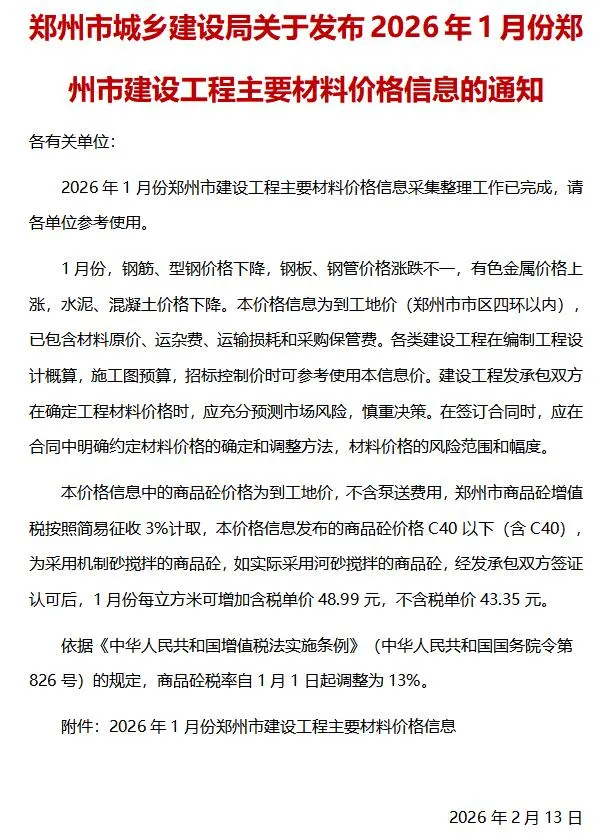

南阳市造价信息 郑州市造价信息

郑州市造价信息 平顶山市造价信息

平顶山市造价信息 开封市造价信息

开封市造价信息 济源市造价信息

济源市造价信息 焦作市造价信息

焦作市造价信息 河南省造价信息

河南省造价信息 许昌市造价信息

许昌市造价信息 洛阳市造价信息

洛阳市造价信息 濮阳市造价信息

濮阳市造价信息 驻马店市造价信息

驻马店市造价信息 信阳市造价信息

信阳市造价信息 安阳市造价信息

安阳市造价信息 新乡市造价信息

新乡市造价信息 鹤壁市造价信息

鹤壁市造价信息 周口市造价信息

周口市造价信息 栾川县造价信息

栾川县造价信息 漯河市造价信息

漯河市造价信息 新安县造价信息

新安县造价信息 偃师市造价信息

偃师市造价信息