关注五大环保节能新材料 把握发展动向

参考"节能减排"、"技术垄断或先进"、"市场份额占比大"等方面,从60余家新材料股票中精选出五大金股,这些股票有望在今后的市场中占领制高点。

No.1金发科技(600143)走在塑料环保技术开发的国际前沿

规模优势:公司是全球改性塑料行业产品覆盖种类最为齐全的企业之一,也是目前国内规模最大、产品最齐全的改性塑料生产企业,拥有阻燃树脂、增强增韧树脂、塑料合金、功能母粒和降解塑料5大系列60多个品种2000多种牌号的产品,主导产品市场占有率稳居国内市场前列,竞争优势明显。公司计划到2010年市场占有率达15%-20%,销售额达100亿元-150亿元,"创世界品牌、建百年金发"。

技术研发优势:公司研发出一系列新技术,包括完全生物降解材料、塑料材料的循环再利用、配方无卤化等,走在塑料环保技术开发的国际前沿,并远远将国内同行甩在身后。

新材料:车用改性塑料产品。公司从1997年开始涉足汽车市场,汽车用改性聚丙烯产品已通过一汽大众等主流汽车生产厂的大部分新车型的认定,目前在国内同行业中市场排名为第一位。06年产量为9836.19吨,销量为9351.33吨。募资项目产品汽车用改性聚丙烯系列产品为公司自主研发,技术达到国际先进水平,目前已申请国家发明专利5项。项目达产后产销量为10万吨汽车用聚丙烯,约占2010年市场份额的15%-20%。

长江证券:

随着公司募集增发项目的完成,公司未来改性塑料业务市场占有率将进一步提高。我们预测公司房地产业务在08年贡献0.9亿元的毛利,09年和10年不考虑房地产业务的利润贡献,综合考虑期权成本因素后,我们预测公司2008年、2009年的EPS分别为0.952元和1.115元。目前股价对应于08年和09年动态PE分别为17.8和15.2左右。考虑到原油期货价格高企导致公司毛利率可能下滑的风险以及未来房地产业务受国家宏观调控的不确定性,我们给予公司短期"谨慎推荐",长期"推荐"的投资评级。

第一创业:

国家税务总局出台了《石脑油消费税免税管理办法》,对进口石脑油以及国产用作乙烯、芳烃类产品原料的石脑油免征消费税。此举将刺激国内炼厂进口石脑油补充国内资源缺口,有助于缓解中国乙烯业日益严重的原料短缺问题。也降低了那些以乙烯为原料的下游产业的制造成本。成本的降低,有助于公司长期发展,使公司业绩继续保持高成长。

No.2包钢稀土(600111)氢能原材料领域占据国内领先地位

独特资源概念:我国是世界已探明有经济开采价值的稀土储量最大的国家。公司控股股东包钢(集团)公司所属的白云鄂博铁矿拥有世界稀土资源的62%,占国内已探明储量的87.1%;包钢白云鄂博矿是世界瞩目的铁、稀土等多元素共生矿,独特的资源优势造就了包钢在世界冶金企业中罕有的以钢铁和稀土为主业的独特产业优势。

氢电能源概念:公司在稀土贮氢合金这一氢能原材料领域占居国内领先地位。

受益新材料行业增长:中国钕铁硼产量近10年间增长900%,未来仍然保持20%以上的年复合增长率;贮氢合金材料、汽车尾气净化催化未来5年将保持20-30%的复合增长。这些都将对稀土系列产品的价格形成长期的支撑因素。

东方证券:

预计08、09年净利润增幅分别为131%和36%,EPS分别为0.88元和1.20元,维持买入评级。

渤海证券:

冷静对待"数字幻觉"。今年以来镨钕价格疲弱是公司业绩低于预期的主要推手。在下半年宏观经济状况依然不容乐观的情况下,镨钕价格的回升也将举步维艰,但考虑到公司在下半年新增对镧、铈的易回量,我们略下调公司的业绩至0.65元/股(未考虑收购因素)。给予公司25倍-30倍市盈率,公司估值区间在16.25-19.50元,目前股价处于合理估值区间。

西南证券:

收紧易货政策,分享行业繁荣。我们调高对包钢稀土的盈利预测,08-09年全面摊薄EPS分别为0.79和1.05元,维持"强烈买入"评级。

第一创业:

易货贸易再调整,镧铈控制功可成。考虑到前一阶段公司主要产品氧化钕、氧化镨钕价格出现了下跌,公司采取了停产一个月的措施而效果对氧化钕、氧化镨价格上行的刺激作用并不。因此综合考虑,我们维持公司全年0.75元的盈利预测。结合公司全球第一大稀土精矿提供商的行业地位,考虑到公司独特的产品优势,我们维持"买入"投资评级。

No.3力元新材(600478)混合动力车电池,新能源汽车的方向

节能概念:公司是国内唯一一家能为镍氢动力电池提供配套原材料的企业。混合动力汽车(HEV)被认为是今后10年最实用、最具有前景的环保节能车型,预计到2010年、2020年全球HEV将分别达到100万辆、2500万辆,而研究及使用结果表明在HEV所用动力电池中,镍氢动力电池综合性能最佳,每辆HEV的泡沫镍用量在8至10平方米,公司将面临历史性的发展契机。

安信证券:

公司进入混合动力车电池领域。公司与香港超霸共同出资设立湖南科霸动力电池有限公司,公司处于控股地位。合资公司主要从事混合动力车用镍氢动力电池组生产:首期建立的生产线拟建产能为月产供1500台、年产供18000台电动汽车用镍氢动力电池组,公司称产品毛利率不低于40%。

混合动力汽车受益于高油价,发展加速:混合动力车具有节能、低排放的优点,可以大幅提高燃油的利用效率,在原油价格高企的形势下,获得了加速发展的机会,出现了产销两旺的局面,部分地区甚至脱销。混合动力车成为新能源汽车的主要发展方向之一,继丰田之后,北美和欧洲的汽车制造商均高调进入此领域。国内汽车企业也加入了开发行列,但国内并无规模产业化的动力电池生产商,动力电池正成为国内发展混合动力车的瓶颈。公司此次合资进入此领域,将占据国内车用动力电池的制高点,成为公司未来新的增长点。

公司拟改名为科力远新能源股份有限公司,已经完成从电池原材料向电池产业的延伸,未来重点发展方向为绿色能源和材料供应商。

公司合资进入混合动力车电池领域,抓住行业发展机遇,利于公司发展,我们维持公司"买入-A"的评级,预计2008年、2009年每股收益为0.59元、0.92元。

申银万国:

力元新材实现核心技术自有化,打破松下、丰田技术封锁和市场局限,合资具有重大战略意义。我们预计合资公司08年底建成投产,09年下半年可实现4-5亿元收入,净利润率10%以上,合资业务贡献已包含在我们盈利预测之中。我们维持2008-2010年0.61元、1.21元和2.18元的盈利预测,我们看好公司在新能源汽车领域的快速发展,未来三年将保持80%以上的增长,维持"增持"评级。

No.4厦门钨业(600549)钨选矿节电技术为国内外首创

钨业龙头:公司掌握全球最先进的钨及炭化钨粉料技术(超微细及超重WC粉),是世界上最好的硬质合金坯料和钨材料制造商之一,世界原钨消耗量25%来自厦门钨业。公司目前拥有年产12000吨仲钨酸铵和氧化钨、5000吨钨粉和碳化钨粉、2000吨硬质合金和混合料、1500吨粗钨丝、80亿米细钨丝和2000吨镍氢电池用贮氢合金粉、2000吨四氧化三钴、2000吨钴酸锂、500吨球型氢氧化镍的综合生产能力,各种钨产品年出口量占全国年出口总量的35%以上。

新材料概念:06年7月公司入选由科技部等发布的首批103家创新型试点企业名单。目前公司及下属金鹭公司、厦门虹鹭均是国家级重点高新技术企业,公司拥有国际最大规模仲钨酸铵、氧化钨和国内最大规模钨粉、碳化钨粉两个系列高自动化生产线,核心技术拥有自主知识产权。公司"高性能硬合金喷焊粉"为国家级重点新产品,金刚石刀具涂层技术达国际先进水平,射流浮选技术可以节约一半以上的电耗,为国内外钨选矿的首创。另外,公司正着手研究混合动力车的储能材料,这将成为公司未来发展的新领域。

具备完整产业链:钨丝产品国内市场占有率达60%以上,出口量占全国同类产品出口总量80%以上;其中控股65%的厦门虹鹭总投资1亿元的特种合金钨丝项目04年底建成投产,粗钨丝总产能达1500吨,为同行中的世界第一;目前全球70%以上节能灯都装上了厦门虹鹭的"中国芯"(钨丝),神五、神六载人飞船上也有公司的产品;公司将立足全球照明需求,规划好钨丝的规模建设,同时拓宽丝材服务领域和钨材的其它应用领域。

兴业证券:

08年业绩增长主要来自于房地产业务。预计公司08-09年每股收益分别为0.50元、0.84元。其中钨业务08-09年每股收益为0.37元、0.59元,房地产08-10年每股收益0.13元、0.25元,我们认为钨业务未来处于快速成长期,滕王阁地产在成都和厦门也已经创下了品牌,目前股价对应09年市盈率10倍左右,给予推荐的评级。

招商证券:

业绩增长的高峰期即将到来。维持"强烈推荐"的投资评级:公司作为具备核心竞争力的一体化深加工企业,我们给予公司钨业务08年25倍,相当于09年15的市盈率水平,给予房地产业务每股3-4元的市值水平,目标价位15元。

No.5皖维高新(600063)我国维纶新材料领域的龙头

主营优势突出:公司已成为国内最大、国际上仅次于日本的高强高模聚乙烯醇纤维生产出口企业,出口量占到国内企业总出口量的60%,国际市场占有率在20%以上。公司自主开发的高强高模聚乙烯醇(PVA)纤维产品全部出口欧美市场,打破了国际市场日本独霸的格局,已成为公司主要利润增长点。07年度公司聚乙烯醇实现主营业务收入93908.86万元,毛利率为21.25%。

高新材料概念:公司是我国维纶新材料领域的龙头,高强高膜聚乙烯醇纤维最大的生产出口基地,在此基础上公司与后勤部军需研究所合作研制的超高强高膜PVA长丝,其超薄、柔韧的特性完全满足军用防爆纤维需要,且每件防弹衣仅需1-1.5公斤,而性能远胜国外同类产品,该产品还可在宇航、飞机、特种服装等众多领域里用作增强材料,应用前景非常广阔;07年度公司PVA超短纤实现主营业务收入25695.67万元,毛利率为14.76%。

航天军工概念:公司生产的非晶态合金材料为国家级重点开发项目,被广泛应用于航空、微电子等众多领域;超高强高膜PVA长丝可用来制造防弹头盔、防弹服和防爆服。

水泥项目:公司日产6000吨水泥熟料生产线项目逐步达产、达标。

海通证券:

皖维高新PVA主业稳步发展,券商股权锦上添花。我们预计公司2008-2010年的每股收益分别为0.62元、0.74元和0.81元。结合PE估值结果,我们认为公司的合理估值为18.9元-23.2元,与目前股价相比有18%-45%的上涨空间,给予"增持"的投资评级。

越声理财:

公司生产的非晶态合金材料为国家级重点开发项目,被广泛应用于航空、微电子等众多领域。与后勤部军需研究所合作研制的超高强高膜PVA长丝,可在宇航、飞机、特种服装等众多领域里用作增强材料,应用前景非常广阔。此外,拥有日产6000吨水泥熟料生产线项目,已经逐步达产、达标,2007年,公司水泥、熟料产品报告期累计实现营业收入36397.49万元,同比增长8.31%,将为灾区重建贡献力量,公司也将受益重建。公司根据公司公告,公司在07年业绩同比06年近翻番的基础上,08年一季报披露,预计08年中期业绩较上一年同期增长50%以上。如此较为明确的业绩持续增长势头,必将会使其在大盘企稳后具有上涨潜力。

点击数:2211

[ 打印当前页 ]

永州建设造价

永州建设造价 浏阳建设造价

浏阳建设造价 宁乡建设造价

宁乡建设造价 常德建设工程造价

常德建设工程造价 怀化工程造价

怀化工程造价 张家界工程造价信息

张家界工程造价信息 邵阳市造价信息

邵阳市造价信息 岳阳工程造价

岳阳工程造价 娄底工程造价

娄底工程造价 长沙建设造价

长沙建设造价 株洲建设工程造价信息

株洲建设工程造价信息 郴州建设工程造价

郴州建设工程造价 湘西建设工程造价信息

湘西建设工程造价信息 衡阳工程造价

衡阳工程造价 益阳建设造价

益阳建设造价 耒阳建设工程造价信息

耒阳建设工程造价信息 衡南建设工程造价信息

衡南建设工程造价信息 醴陵建设工程造价信息

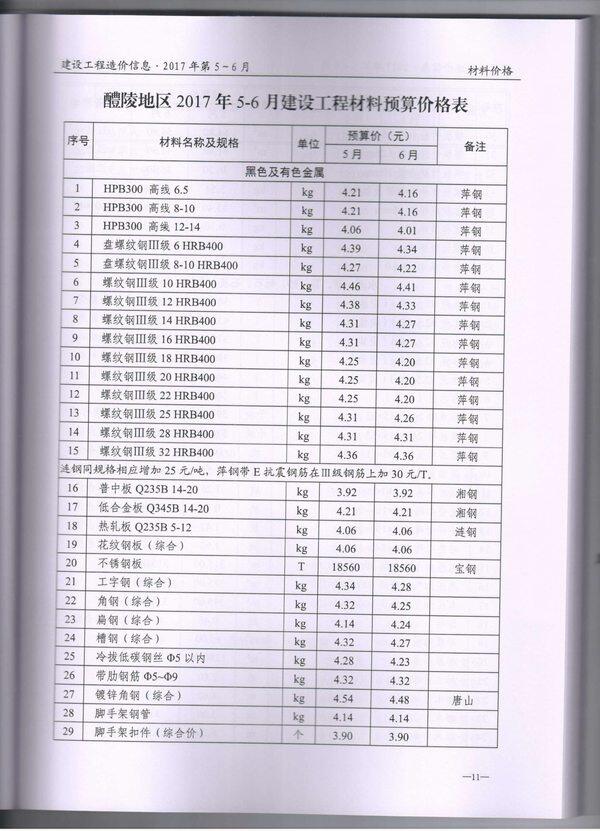

醴陵建设工程造价信息