新能源板块:到太阳能产业链上游淘金

中国新首富施正荣的身家已暴增到200多亿元,施正荣下一步是介入太阳能电池上游原料硅产业,因为太阳能电池8成的成本是多晶硅材料,每生产1兆瓦太阳能电池需要17吨多晶硅,而我国多晶硅的自给率只有1%左右,多晶硅价格已从三年前的13美元/公斤上涨到了80美元以上。我国每年都从石英石中提取大量98%纯度的工业硅,以1美元/公斤的价格出口到德国、美国和日本,这 些国家把工业硅加工成99.9999%纯度的多晶硅,再以80美元/公斤的价格{TodayHot}卖给我国的太阳能企业,太阳能产业链最上端的多晶硅制造才是最赚钱部份,升值80倍,无锡尚德、G天威和台湾茂迪其实都是全球第一大太阳能企业德国SolarWorld的代工企业,即从SolarWorld处购入多晶硅片,生产电池片、电池组件然后反销给SolarWorld,利润SolarWorld赚大头,所以备受“剥削”的施正荣愤然杀向上游多晶硅领域。(年后短线将出现哪些机会?)

目前全球近90%的多晶硅采用改良西门子法技术生产,即把工业硅在1400度高温下先氯化成三氯氢硅,再还原成多晶硅,一家千吨级的多晶硅企业规模相当于一间中型石化厂,改良西门子法技术由少数几个先进国家掌握,但俄罗斯向我国转移了该技术,于是我国的多晶硅企业相继上马。多晶硅项目是高耗能的项目,必须位于硅、煤炭和氯碱资源都丰富的地区,其中国内上马最大的多晶硅项目在宁夏石嘴山市,当地生产PVC(聚氯乙烯)树脂和氯碱的G英力特近期狂飙,太阳能产业链最上端的多晶硅制造利润最高,但要硅矿、煤炭和氯碱三方密切配合,现在国家在中原布下三颗棋子,就是国内第二大太阳能电池生产企业G天威和现阶段最大多晶硅生产企业洛阳中硅,加上国内最大的PVC树脂生产基地和中原最大的氯碱工业基地沧州化工,沧州化工目前每年PVC树脂产能为29万吨,06年新{HotTag}项目投产,产能可达70万吨,产能暴增140%,并年产8万吨烧碱和2.2万吨液氯,是改良西门子法制造多晶硅的最主要化工材料。新项目由沧州化工与中石化合资建设,由中石化提供原油,年产40万吨PVC年和40万吨VCM(氯乙烯单体),规模国内第一。G天威、洛阳中硅和沧州化工在中原形成铁三角,就可以打造完整的太阳能产业链,国家如此布局,意义深远。 沧州化工最近先后来了两个“活雷锋”,先是河北省建设投资公司以每股2.58元买了5100万股国有股成为第二大股东,后是去年12月,香港上市公司百威国际(HK0718)以每股2.47元买了5057万股国有股成为第三大股东,购买协议还规定百威国际可进一步增持2056万股而成为第二大股东,国有股价格高于流通股价格,且股改还要支付10送3左右的对价,买受人简直“傻”得可爱。更“离谱”的是,百威国际需通过配股集资来支付收购款,而市场竟视为“利好”,百威国际近2个月股价涨了70%,简直岂有此理!百威国际是香港上市公司,其“高价”收购沧州化工国有股一定要向公众交待清楚。据百威国际披露,PVC树脂现时主要从台湾及日本等地入口,入股沧州化工后,百威国际将改为直接向沧州化工购入,公司计划将向沧州化工直接订购额增加至总采购额的30%。百威国际是PVC树脂业的老行尊,当然充分清楚沧州化工的内在价值,甚至还提前料到沧州化工今年业绩会大幅增长,否则这笔还要支付股改对价的投资就难以向香港公众投资者交待。如果沧州化工股改对价是10送3,则沧州化工的真实价值至少在3.2元以上(除权后是2.47元),现时处于底部区域的沧州化工已具有相当的投资价值,而且不排除百威国际将会在市场直接收购流通股,明摆着直接收购流通股比收购国有股的成本低30%以上,百威国际没必要做冤大头,氯碱作为太阳能产业链的最上游,位于宁夏硅基地的G英力特近期狂升不止,而沧州化工靠近G天威和洛阳中硅,后市同样有很大潜力,值得重点关注。

点击数:2304

[ 打印当前页 ]

连云港工程建设经济

连云港工程建设经济 宿迁工程造价管理

宿迁工程造价管理 淮安市造价信息

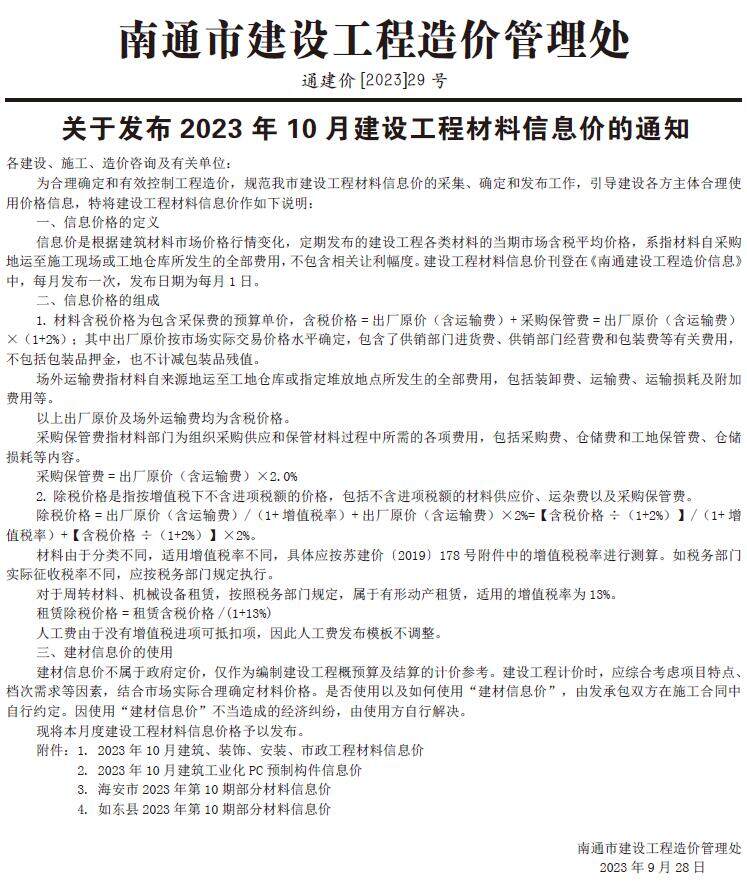

淮安市造价信息 南通建设工程材料信息价

南通建设工程材料信息价 扬州工程造价管理

扬州工程造价管理 镇江造价信息

镇江造价信息 泰州工程造价管理

泰州工程造价管理 盐城工程造价

盐城工程造价 常州工程造价信息

常州工程造价信息 无锡工程造价信息

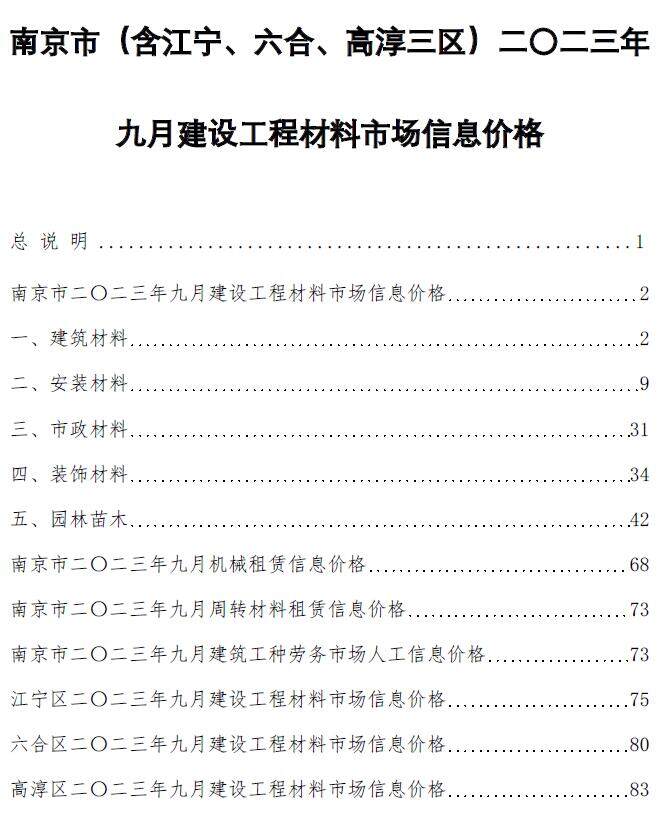

无锡工程造价信息 南京建设工程材料市场信息价格

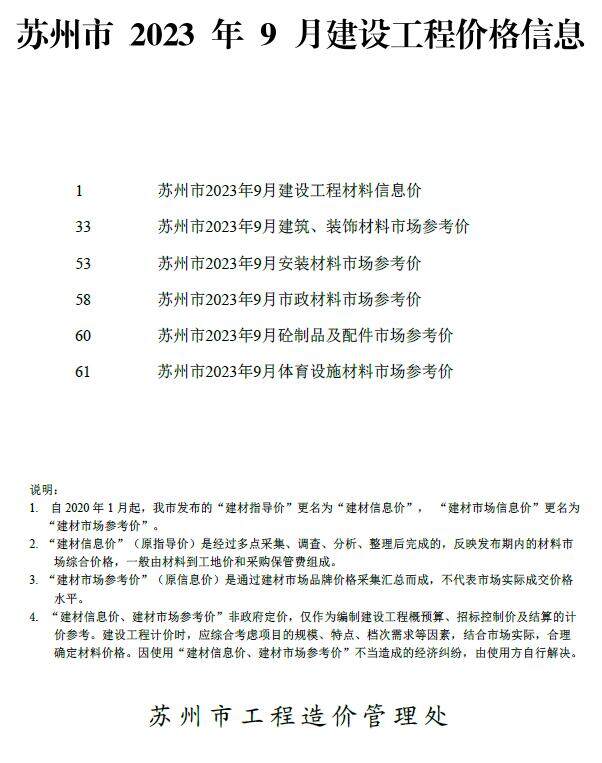

南京建设工程材料市场信息价格 苏州建设工程价格信息

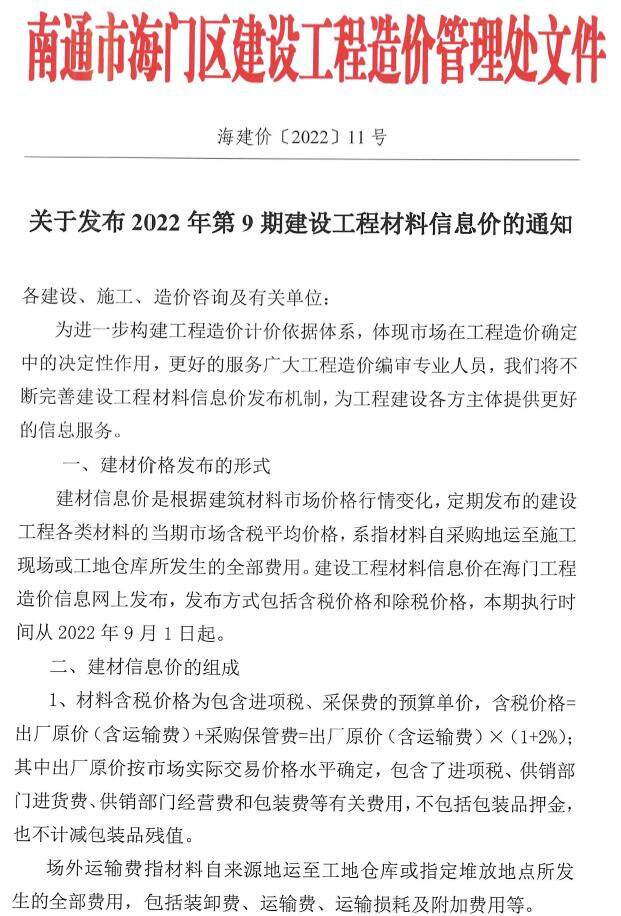

苏州建设工程价格信息 海门建设工程造价信息

海门建设工程造价信息 海安建设工程造价信息

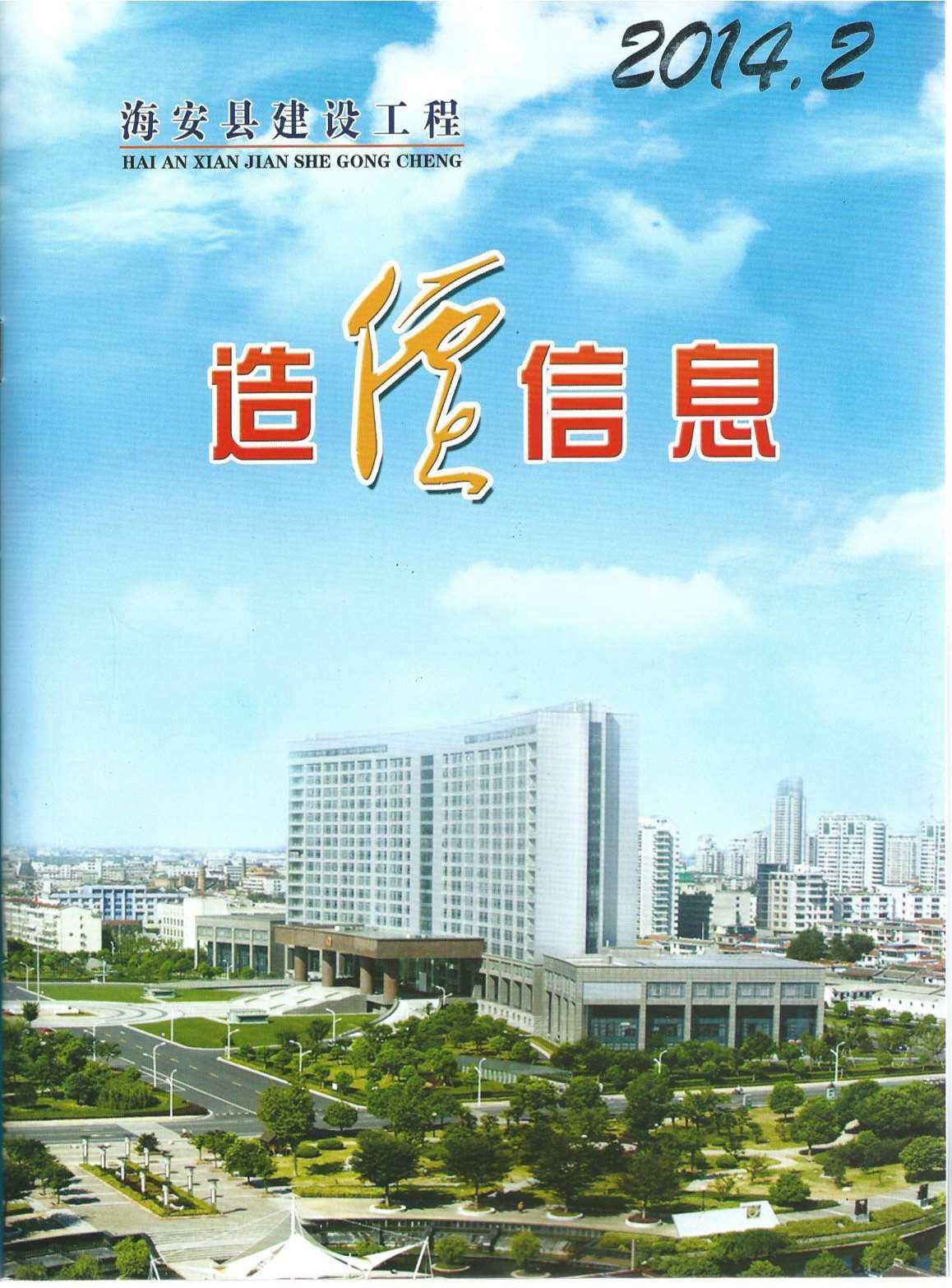

海安建设工程造价信息