铝价“发烧”包头铝业可增 中信证券最新的研究报告认为,包头铝业的行业龙头地位使公司尝到铝价上涨带来的甜头,合理定价应在6.16元,根据该股最新收盘价为4.89元,还有近26%的空... 中信证券最新的研究报告认为,包头铝业的行业龙头地位使公司尝到铝价上涨带来的甜头,合理定价应在6.16元,根据该股最新收盘价为4.89元,还有近26%的空

中信证券最新的研究报告认为,包头铝业的行业龙头地位使公司尝到铝价上涨带来的甜头,合理定价应在6.16元,根据该股最新收盘价为4.89元,还有近26%的空间。

报告称,2006年全球铝的需求依然强劲,预计同比增长5.6%,预测2006年铝价上涨幅度将达到30%,LME三个月期铝均价达到2470美元/吨,SHFE三个月期铝均价达到21902元/吨。铝价上涨的主要理由有三方面,{TodayHot}一是全球性铝供不应求;二是比较各金属品种的价格涨势,电解铝有补涨要求;三是各国宽松的货币政策引发全球性资产膨胀,铝价上涨只是全球性资产泡沫的一个具体体现,2006年这个资产泡沫还不会破灭。

报告认为,作为行业龙头,包头铝业是电解铝行业中最值得投资的企业。与其他电解铝公司不同,包头铝业坚持产品差异化竞争的方针,充分利用在稀土铝和合金铝方面的技术优势和市场优势,实行产品差异化竞争的战略,扩大稀土铝及合金铝生产规模,确立了它作为中国最大的稀土铝及应用合金生产基地的竞争优势地位。公司毛利率在同类公司属于较高的,主要原因在于其独特的产品结构和卓越的成本管理。

预期公司2006年每股收益0.412元,合理定价为6.16元。因此给予公司“增持”的投资评级。

点击数:2390

[ 打印当前页 ]

乌海建设工程造价信息

乌海建设工程造价信息 包头建设工程造价信息

包头建设工程造价信息 乌兰察布市造价信息

乌兰察布市造价信息 呼和浩特建设工程造价信息

呼和浩特建设工程造价信息 鄂尔多斯工程造价信息

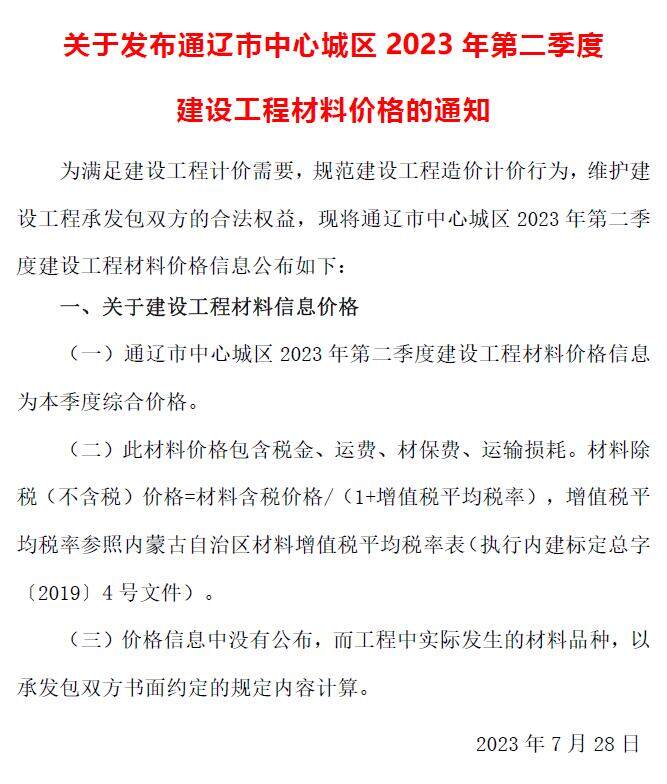

鄂尔多斯工程造价信息 通辽建设工程造价信息

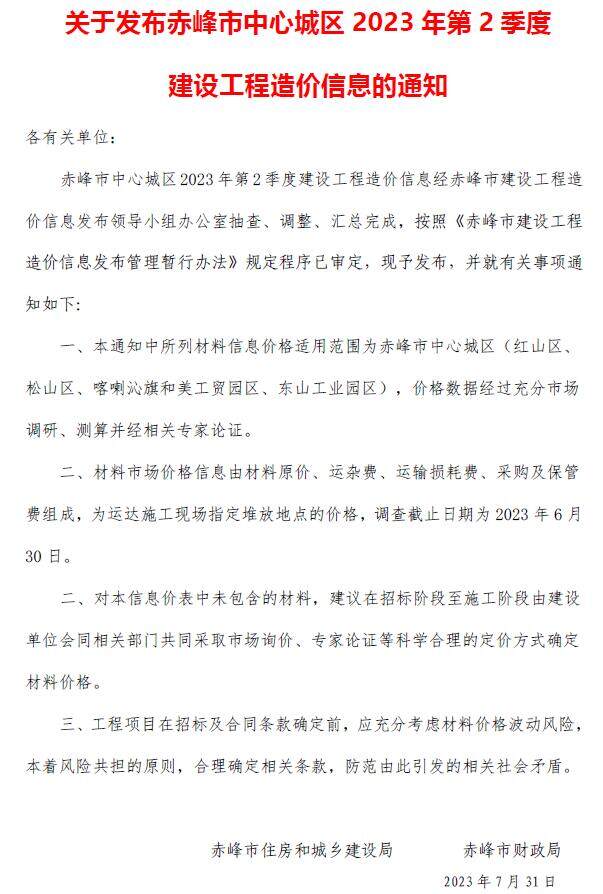

通辽建设工程造价信息 赤峰建设工程造价信息

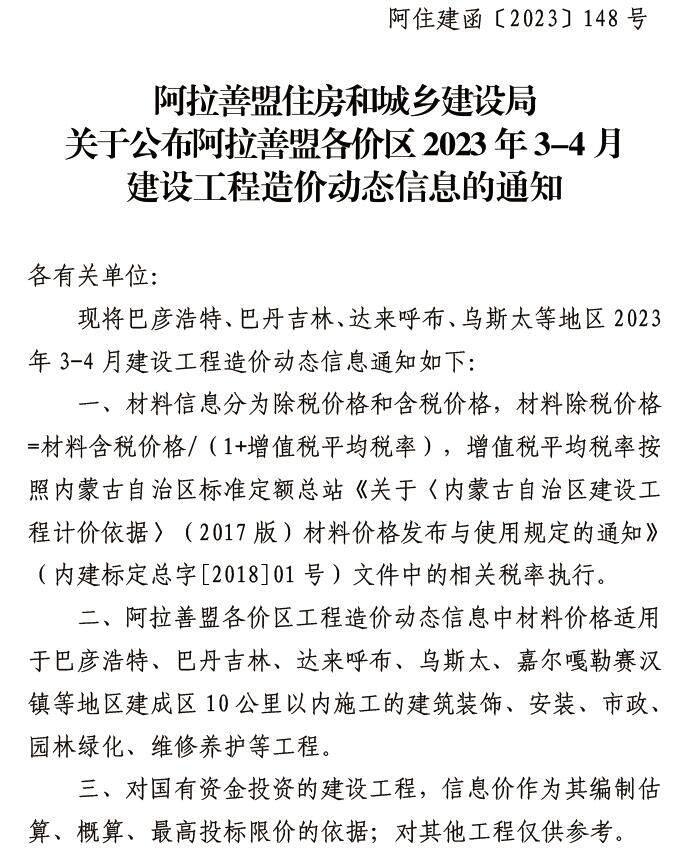

赤峰建设工程造价信息 阿拉善建设工程造价信息

阿拉善建设工程造价信息 锡林郭勒建设工程造价信息

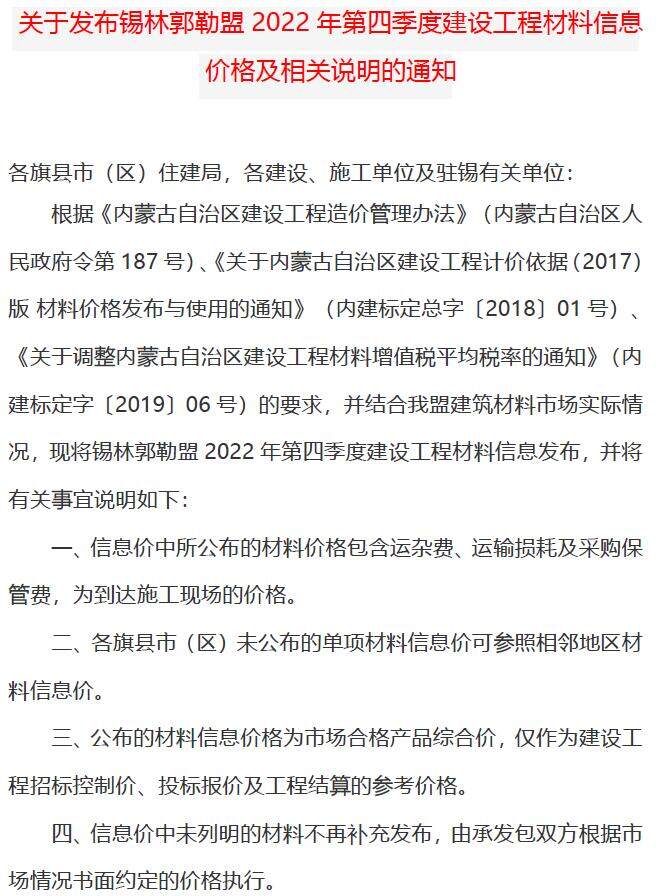

锡林郭勒建设工程造价信息 兴安盟建设工程造价信息

兴安盟建设工程造价信息