造纸行业中期投资策略报告

我们继续维持纸浆价格明后年将逐步走低的观点。这主要是由于随着木浆价格持续几年的上涨,木浆产能也在迅速提高。另外,国内许多大型造纸企业也在加紧自制木浆生产线的建设。 但是,由于中国造纸企业未来普遍提高产能,再加上外资企业加大在国内的建厂力度,中国对纸浆的需求未来仍将呈增长态势,“中国因素”对国际浆价的影响进一步增强,我们判断浆价的回落过程将是比较缓慢而且会有反覆。 未来几年是国内造纸行业产能的集中扩张期,龙头企业都在实施“林浆纸一体化” 战略,行业资本支出将持续增长。{TodayHot} 2007年国家计划提高造纸企业的排污标准,将加大行业的平均成本。 风险因素 鉴于未来庞大的资本支出计划和提高排污标准的预期,我们认为纯粹的造纸企业未来几年很难有较好表现。 投资建议 下调晨鸣纸业的评级,由“推荐”至“中性”,维持华泰股份“推荐”的评级。维持岳阳纸业“强烈推荐―A”的评级;考虑到公司未来的业绩成长,维持银鸽纸业“强烈推荐―A”的评级。

点击数:1876

[ 打印当前页 ]

永州建设造价

永州建设造价 常德建设工程造价

常德建设工程造价 株洲建设工程造价信息

株洲建设工程造价信息 邵阳市造价信息

邵阳市造价信息 长沙建设造价

长沙建设造价 湘西建设工程造价信息

湘西建设工程造价信息 郴州建设工程造价

郴州建设工程造价 衡阳工程造价

衡阳工程造价 浏阳建设造价

浏阳建设造价 宁乡建设造价

宁乡建设造价 怀化工程造价

怀化工程造价 张家界工程造价信息

张家界工程造价信息 岳阳工程造价

岳阳工程造价 娄底工程造价

娄底工程造价 益阳建设造价

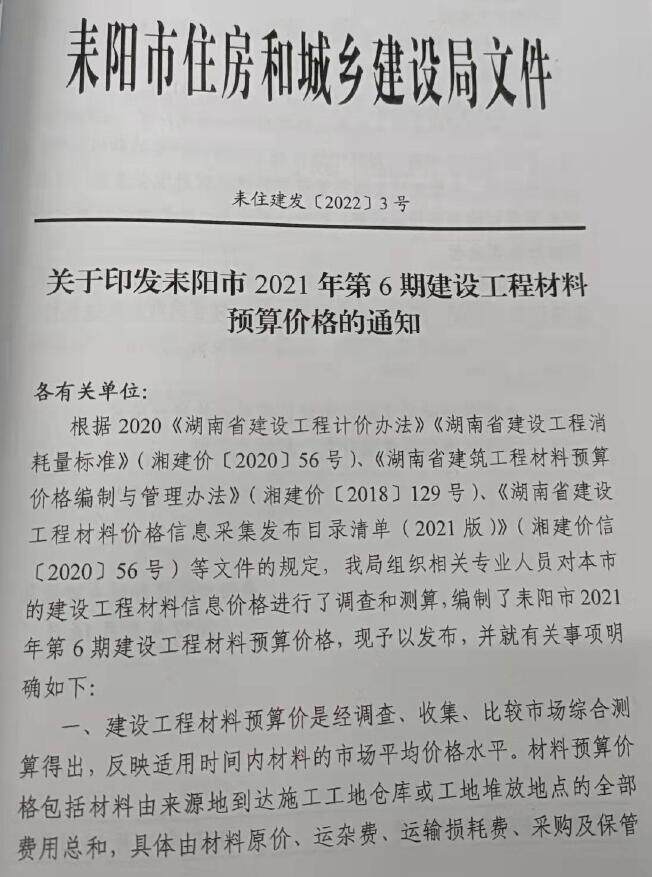

益阳建设造价 耒阳建设工程造价信息

耒阳建设工程造价信息 衡南建设工程造价信息

衡南建设工程造价信息 醴陵建设工程造价信息

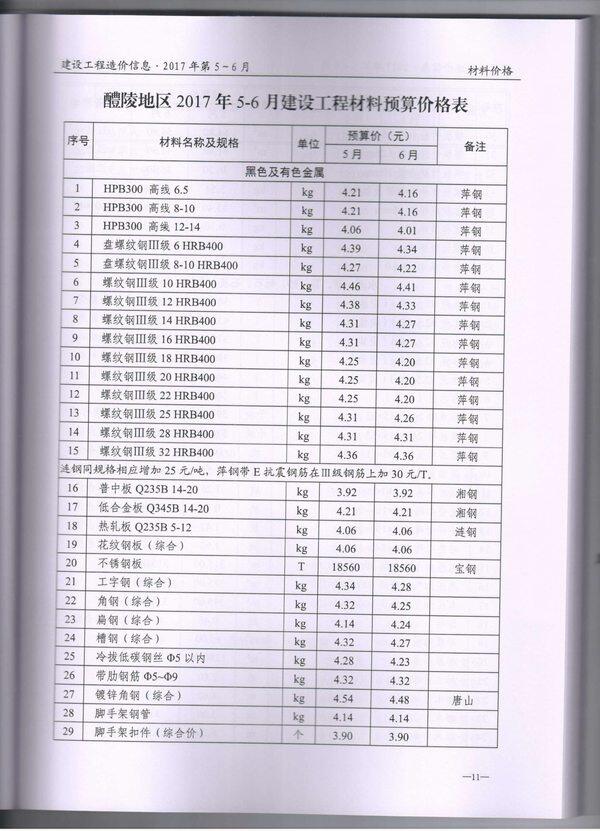

醴陵建设工程造价信息