G岳纸:木材紧缺带来投资价值(上)

投资要点

木材类同矿产等大宗资源品一样,在一定程度上为稀缺资源,全球林地面积(含原生林和人工林)长远来看仍然有着不断缩小的趋势。

全球木材的价格长期来看,在森林覆盖率扭减为增之前,走高趋势显著。

木材价格上涨,供应量相对有限,能提供的造纸纤{TodayHot}维更加紧缺,所以,中国造纸行业面临的原浆供应问题非常严峻,要实现可持续发展,必须走"林浆纸一体化"道路。

“林浆纸一体化”在中国全面开花,但短期内达者甚少,仅有岳纸一家。

鉴于木材资源的稀缺所带来的林纸基地巨大的价值和国际上“林纸一体化”上市公司高于同业的估值水平这一事实,岳阳纸业在可预见的未来,将一直是中国造纸行业中最具投资价值的上市公司。

定向增发拟募集的12亿资金中将有6.5亿元投资于40万吨超级压光纸(SC纸)项目。该项目在08年释放约25万吨产能,09年以后释放全部产能,在08年和09年的销售收入分别达到11.8亿和17.9亿,对纸制品收入贡献率达到{HotTag}41.7%和48.5%。

定向增发的另外一块则是用于林业资产的收购和维护,完成后公司总共拥有105万亩速生林。公司05-09年的销售收入年复合增长率为22%,而净利润方面公司年复合增长率为54%,这主要是由于林业贡献的毛利率较高的缘故(约45%)。

估值与投资建议

参照北美林纸一体同类公司估值水平,按07年业绩给20倍P/E,08年业绩给15倍P/E较为合理,从而得出估值区间为8.6-10.2元,相对目前的6.68元/股有30-52%左右的潜在上涨空间。维持对该股的强烈推荐-A的投资评级,建议积极买入。

一、“林浆纸一体化”全面开花,但短期内达者甚少

1.1中国造纸业发展前景

造纸业是当今中国为数不多的产品供不应求且市场潜力巨大的产业之一,伴随着中国经济的高速发展,上世纪90年代以来在中国获得了长足的进步。

根据统计数据,2005年我国纸与纸板消费总量为5930万吨,继续位居世界第二位,仅次于美国。01-05年我国纸与纸板消费量高速增长,年复合增长率为12.65%。然而,中国当前人均消费量仅为42公斤,远低于发达国家的人均300公斤的消费量,也低于世界人均52公斤的消费量。基于中国经济持续高速增长的预期,我们预计未来几年中国纸与纸板的消费量年平均增速仍可以达到12%以上。

1.2我国与国际造纸业纸浆结构及来源比较

造纸工业是典型的资源密集型行业,优质纤维的供应状况是决定行业发展的决定性因素之一。然而,我国在这方面却是先天不足,由于林木资源稀缺,导致优质长纤维的供应不足,长期以来严重依赖进口,从而使得纤维成本成为制约我国造纸业发展的重要因素之一。

纸浆通常分为木浆、废纸浆和非木浆。国际造纸工业纸浆结构为木浆占约62.6%,废纸浆34%,非木浆3.4%(资料来源:中国造纸协会)。而2005年我国纸浆消费木浆仅占22%,废纸浆则占到54%,而非木浆达到24%,草类等非木质纤维制浆的比例相当之高。这直接影响了我国纸类产品的质量,纤维原料结构的不合理及供应不足已经严重制约了我国造纸工业的发展。

与国际主要造纸工业大国相比,我国目前主要存在的问题首先是不合理的原料结构,主要是过高的非木浆使用比例(麦草浆为主),这不仅影响了产品档次和竞争力,先进纸机的使用,而且污染严重,环保成本较高;其次,我国目前的造纸原料来源中废纸使用比例相当高,但由于我国废纸回收机制很不完善,再回收率很低,仅为30%左右,低于47.7%的世界平均水平。

1.3居高不下的进口木浆价格呼唤“林浆纸一体化”

随着我国人民生活水平的改善和造纸工艺水平的不断提高,我国的纸产品呈现高档化和多元化趋势。进口纸品有着进一步高档化的趋势,而国产纸品的产品线进一步拓宽,逐渐填补了先前的很多空白,对于优质长纤维的需求比重也呈逐渐上升趋势。

04、05年国内造纸行业产能的不断扩张导致对纸浆需求不断加大,目前我国的纸浆消费量已占全球总量的1/3,01-05纸浆消费年复合增长率高达13.26%。可以预计,原材料成本将成为我国造纸企业未来一到两年发展的关键制约因素之一。由于纸品需求呈现高档化趋势,能否获得大量高质低价的优质木浆纤维,在相当程度上决定了企业产品线的宽度(高档纸品)以及产品的毛利率水平和市场占有率。

目前我国造纸企业在原木浆的来源上,以国外进口为主,在价格上也受制于国际纸浆市场。国际纸浆价格自去年10月份起出现反弹,06年以来一路上扬,已从640美元/吨升至750美元/吨,涨幅已达17%。

一方面,我国原木浆进口依赖度很高,另一方面世界原木浆的可供进口量相对有限,很难有大幅增长。目前世界主要原木浆出口国有加拿大、巴西、瑞典、智利、芬兰、俄罗斯、印度尼西亚等等。其中,加拿大为全球长纤维化学木浆主要出口国,主要出产地分为东部和西部两个大区,由于加元对美元大幅升值,加拿大东部很多浆厂成本增高,面临关闭的困境,西部则由于前期天牛虫害迫使浆厂大量砍伐林木,增加了库存,暂时维继经营。基于此,我们预计06年下半年国际纸浆价格将居高不下,高浆价水平难以得到显著改善。从这几年的国际木浆供应状况来看,主要供应地区有从北美、北欧逐渐向俄罗斯(针叶浆)和拉美(阔叶浆)转移的趋势,随着新兴木浆供应地的崛起,尽管老牌木浆供应国(主要是加拿大)产量由不断缩减的趋势,但空白的不断填补,使得木浆价格07年-08年很难再维持近一年这样的高速增长,我们判断应当是平稳中略有小升,并且不排除小幅回调的可能。

1.4全球木材的长期紧缺将导致供制浆用木材的供应量相对不足

从长期来看,木材类同矿产等大宗资源品一样,在一定程度上为稀缺资源,全球林地面积(含原生林和人工林)长远来看仍然有着不断缩小的趋势,上世纪人口、环境和资源的矛盾日益彰显,特别是广大发展中国家工业化进程中对森林的破坏尤为严重。

根据联合国粮农组织测算,1990-2000年全球每年消失890万公顷森林,2000-2005年全球每年消失730万公顷森林(占全球森林总面积的0.18%),略有下降。这反映出由于国际社会的努力,全球森林资源的毁灭性破坏有所好转。但是,可以预见的,广大发展中国家工业化进程中面临的短期经济效益和长期可持续发展的博弈在相当长一段时间内前者将处于上风。

2000-2005年,南美洲的森林面积每年平均消失430万公顷,非洲为400万公顷。亚洲由于中国的大面积造林,每年平均增长100万公顷。

澳大利亚、巴西、加拿大、中国、刚果、印度、印度尼西亚、秘鲁、俄罗斯联邦和美国等10国的森林面积总和为40亿公顷,占到全球森林总面积的2/3。然而,在过去的50年中,印尼森林面积减少了四分之一。上世纪初,非洲热带雨林是仅次于拉丁美洲的世界第二大热带雨林区,森林覆盖率达60%以上,而现在已不到10%。

全球森林面积的1/3主要用于生产木材、纤维和非木制品。根据我们上述分析,全球木材的供应由于森林面积的不断减少,从长期来看是一个递减的趋势。而造纸用纤维的需求由于广大发展中国家,特别是中国的纸与纸板消费量的不断增长,将维持现有的增长态势。同时,造纸用木材需求还面临着与家具(建材)用木材等其他用途木材需求的竞争,总的来看,木材的需求是不断增长的。

因此,可以预见的,全球木材的价格长期来看,在森林覆盖率扭减为增之前,持续走高的趋势显著。关于这一论断,我们将在后续的行业系列研究报告(二)中作更多论证。

1.5“林纸一体化”是中国造纸业长期发展的必需条件

木材价格上涨,供应量相对有限,能提供的造纸纤维更加紧缺,所以,中国造纸行业面临的原浆供应问题非常严峻。中国造纸业要实现可持续发展,必须走"林浆纸一体化"道路。

正是出于成本控制因素,我国纸浆结构中木浆所占比重始终未能有根本突破,从2000年的19%到2005年的22%(参见图表3),变化幅度较小。对优质木浆纤维原料的需求,以及居高不下的进口原木浆价格,促使国内主要造纸企业纷纷响应国家号召,争相上马林浆纸一体化工程。随着所造林地逐步进入轮伐期,中国纸业的原木浆供给态势将最终从根本上得到改变。

尽管林浆纸一体化是中国造纸工业解决原木浆供应瓶颈,改善纸品档次和竞争力的根本出路,但是由于人口压力,林地资源有限,一体化工程投入资本较高,原木供应周期较长等等诸多不利因素,中国的林纸一体化工程未来几年很难达到在加拿大、芬兰等国相应行业贡献度的水平,挑起中国造纸业发展重担的责任短期内难以实现,有待时日。因此,仅仅依靠造林来提高中国造纸工业纸浆中原木浆的比重,短期内难度很大,这也是为什么我们在行业系列报告(一)中谈到目前中国造纸工业短期内现实的选择属废纸浆而并非木浆的原因。

1.6岳阳纸业的投资价值定性分析

从我们以上的分析可以得出这样一个结论,全球木材的长期紧缺带来造纸用木材的长期紧缺,造纸木材匮乏的中国造纸业这一情况更加严重,从而使得“林纸一体化”成为中国造纸业的必然选择。近年来,国内主要上市纸业公司纷纷上马“林纸一体化”工程,比如华泰、美利等等,但是岳阳纸业在董事长王祥的带领下,于国内众多同行中最先投身于林纸工程,又恰逢上世纪末特大洪水迫使国家勒令洞庭两岸退耕还田,且所处气候、土壤均宜林的江汉平原,可谓集天时地利人和于一身,以致于今时今日岳纸的林纸工程无论是从林地面积,蓄积量,还是是否已进入大规模轮伐期,以及林权制度管理经验方面都位居全国首位,也就是说,“林浆纸一体化”在中国全面开花,但短期内达者甚少,唯此一家。我们将在文末谈到,鉴于木材资源的稀缺所带来的林纸基地巨大的价值和国际上“林纸一体化”上市公司高于同业的估值水平这一事实,岳阳纸业在可预见的未来,是中国造纸行业中最具投资价值的上市公司。

点击数:1831

[ 打印当前页 ]

永州建设造价

永州建设造价 浏阳建设造价

浏阳建设造价 宁乡建设造价

宁乡建设造价 常德建设工程造价

常德建设工程造价 怀化工程造价

怀化工程造价 张家界工程造价信息

张家界工程造价信息 邵阳市造价信息

邵阳市造价信息 岳阳工程造价

岳阳工程造价 娄底工程造价

娄底工程造价 长沙建设造价

长沙建设造价 株洲建设工程造价信息

株洲建设工程造价信息 郴州建设工程造价

郴州建设工程造价 湘西建设工程造价信息

湘西建设工程造价信息 衡阳工程造价

衡阳工程造价 益阳建设造价

益阳建设造价 耒阳建设工程造价信息

耒阳建设工程造价信息 衡南建设工程造价信息

衡南建设工程造价信息 醴陵建设工程造价信息

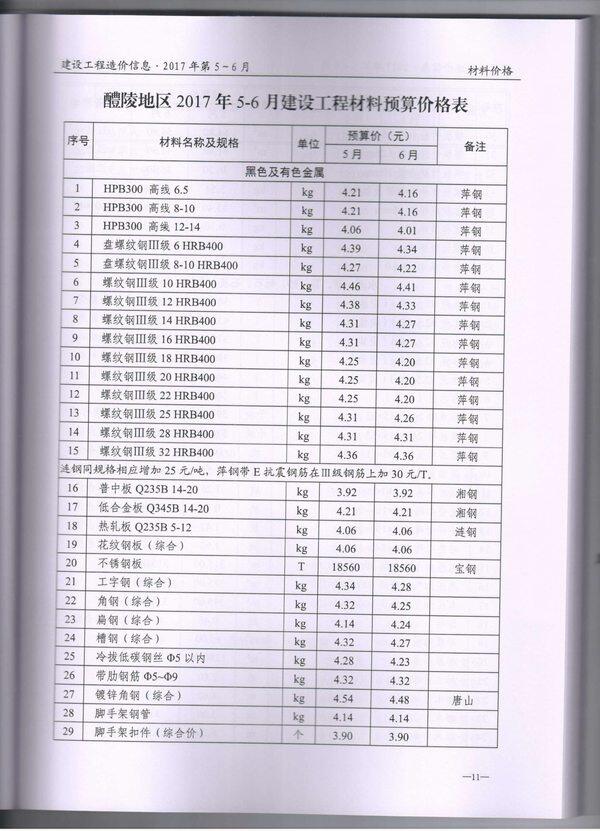

醴陵建设工程造价信息