年内铝价或将再创新低

9月份已经过了大半,市场预期的“金九”旺季消费并不尽人意,铝价反季节下跌行情显现。截至9月17日,沪铝1312合约已下跌了0.88%,并创下了14005元/吨的年内新低价。

笔者认为,尽管8月份经济延续了7月份的回升势头,但不具有可持续性。再加上为遏制房地产泡沫进一步膨胀,地产调控长效机制即将出台,房地产开发投资的回落可能是趋势性的,铝消费旺季不及预期,淡季则越发清淡。随着年底临近,电价下调已成为大概率事件,电解铝生产成本下移和产能的进一步释放,或将导致铝价再创新低。

经济回升持续性存疑

8月份,中国经济延续了7月份的回升势头,但基建发力和制造业投资未见明显起色,经济回升不具备持续性。新增贷款主要是短期贷款和票据融资的回升,而社会融资规模主要是新增委托贷款和银行未贴现承兑汇票所致,持续性明显不足。此外,工业增加值的快速增长似乎偏向于重工业和投资领域,信贷投放的大量增加在银行表外贷款中得到体现。在推动增长方面,被寄予厚望的国内消费继续显示温和改善迹象,8月份零售额同比增速由7月份的13.2%增至13.4%。

其次,预期逆转推动的经济回升难以持续。2010年以来,几轮经济反弹大致只能维持3~5个月。考虑到本轮经济复苏中房地产开发投资的乏力、基建投资难以继续提振经济等困难,经济增长或将在1~2个月后出现回落。

去年四季度至今年年初的经济复苏中,内需改善尽管相对次要,但房地产开发投资和基建投资显着回升,但8月份数据中看不到这两类投资增速的反弹。近期经济企稳的关键原因是库存回补,但补库存的持续性受到了产能过剩的压制,潜在产能的释放将压制价格上涨。在当前融资成本较高的环境下,企业的库存投资也会受到抑制。从9月以来的情况看,库存回补势头或将走向“衰落”。

旺季消费不及预期

统计数据显示,2013年1~8月份,全国房地产开发投资52120亿元,同比增长19.3%,增速比1~7月份回落1.2个百分点。1~8月份,房屋新开工面积127840万平方米,增速较1~7月回落4.4个百分点;1~8月份,商品房销售面积70842万平方米,同比增长23.4%,增速比1~7月份回落2.4个百分点这都意味着地产在四季度或难以保持前期的高速增长,对铝材的消费也将放缓。

富宝资讯对江苏地区铝材加工企业调研发现,年产量万吨以上的铝加工企业平均开工率约75%,环比减少1.67%;年产量千吨至万吨的铝加工企业平均开工率约75%,环比减少2.15%;年产量百吨以下的铝加工企业平均开工率仅为70%左右,环比持平。订单方面,大型铝加工企业的平均订单量在3000吨,中型铝企平均订单量在250吨,小型企业的平均订单量在33.8吨。库存方面,做库存的企业占到6成的比例,较前月有小幅增长,但是库存的量不大。

受旺季预期的提振,8月份铝材产量较7月份明显回升,但依旧低于前期的历史最高纪录。8月份铝材产量升至340.05万吨,较去年同期增长20.58%。不过,铝材产量回升很难以“消费好转”来解释,很多企业为保持较高产量来获得银行授信或者归还贷款,超过订单额生产是常态。

1/2 记录数:2 首页 上一页 1 2 下一页 末页点击数:4359

[ 打印当前页 ]

无锡工程造价信息

无锡工程造价信息 苏州市造价信息

苏州市造价信息 盐城工程造价

盐城工程造价 常州工程造价信息

常州工程造价信息 连云港工程建设经济

连云港工程建设经济 宿迁工程造价管理

宿迁工程造价管理 扬州工程造价管理

扬州工程造价管理 镇江造价信息

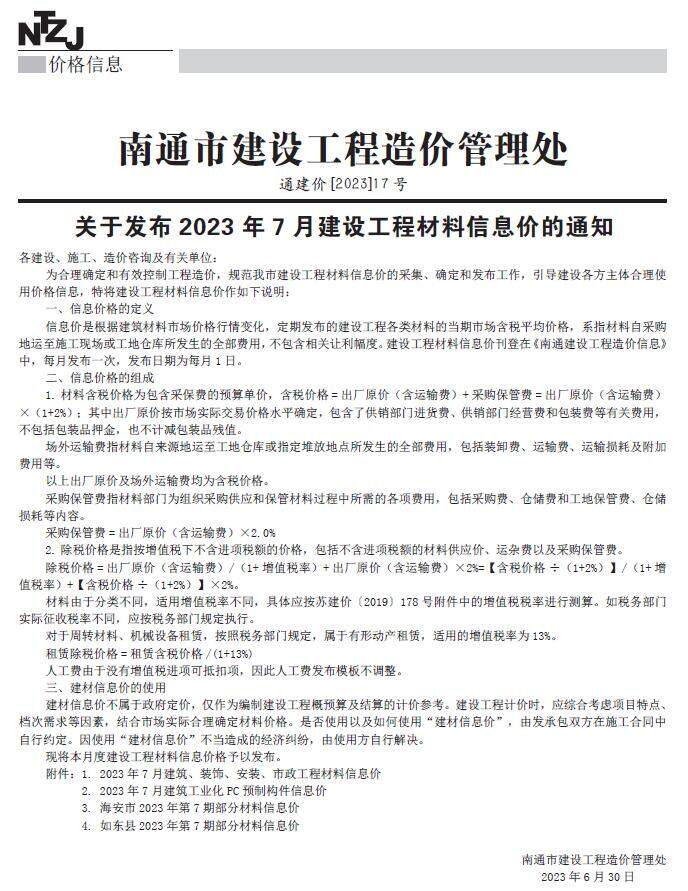

镇江造价信息 南通建设工程材料信息价

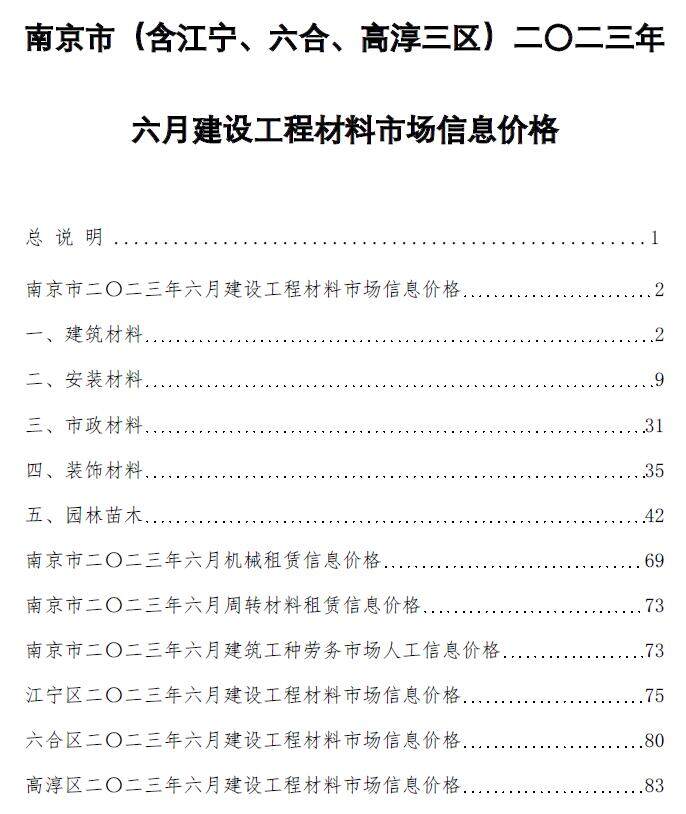

南通建设工程材料信息价 南京建设工程材料市场信息价格

南京建设工程材料市场信息价格 海门建设工程造价信息

海门建设工程造价信息 海安建设工程造价信息

海安建设工程造价信息