河北钢铁成巨型企业 业内高集中度之殇

说来有些蹊跷,在汉语的“强大”一词中,本来是“强”在前,“大”在后,但在政策文件和商业媒体中,不知从何时开始“做大做强”成了对企业成长与发展的主流表达方式。 更有意思的是,著名的美国《财富》杂志的全球500大公司排名(TheWorld’sLargestCorporations:Global500)到了中国就变成了“全球500强”,而不是老老实实地直译为“全球500大”。一字之差,差之毫厘,谬以千里。 近年来,有多少国企与民企老总以进入这个所谓的全球500“强”榜单作为企业奋斗的重要目标(如果不是终极目标的话)?又有多少机构热衷于以营业收入为指标为中国企业排名,制造中国企业(包括国企、民企)的100“强”、500“强”榜单?显然很多国人至今仍认为企业的规模与竞争力之间存在高度正相关的关系。 更重要的是,相当一部分政策制定者、商界精英及学者虽然承认大不一定强的现实,但却认为做大企业是做强企业的必要条件,即企业要做强,首先要做大,以获取足够的市场份额,实现规模经济。 规模决定一切? 在传统微观经济学的教科书中,规模经济是指生产规模的不断扩大会带来单位产出成本的下降,但单位产出成本是不会永远随规模下降的,企业存在一个最优效率规模(MinimumEfficientScale,简称MES),它是U形或L形平均成本曲线达到最低点时所对应的规模。也就是说,一个工厂或企业要想获得最大成本效率的话,其产量至少要达到这一基本规模。在实践中MES的大小可作为衡量不同产业中规模经济程度的一个直接指标,MES越大,该产业中规模经济就越明显,大企业相对来讲就越有成本优势。可见,企业最优规模的大小在一定程度上是由其所在产业的技术特性决定的,这就是为什么跨国企业在汽车业比比皆是而在水泥业寥寥无几,为什么是麦当劳而非高端的法国菜餐馆在全球连锁经营的原因。 那么是不是在资本密集型的制造业中规模就会成为影响企业竞争优势的核心因素了呢?也不尽然。以我国钢铁工业为例,一个以高炉炼钢为核心技术的钢铁企业的MES要达到年产800万~1000万吨粗钢的规模,如果按照这个标准2009年我国只有16家企业越过了800万吨这一门槛。难道其他数以千计的钢铁企业就一定会因存在成本劣势而被这16家大企业吞并或边缘化吗? 微观经济学的基本原理告诉我们,一个产业“合理”的集中度不仅受MES大小的影响,而且与该产业的市场规模息息相关。直观上讲,市场需求越大,该产业所能够容纳的企业数量也就越多,小企业所面临的规模劣势也就相对来讲不那么重要。对照我国现实,即使是在受全球金融危机影响的2009年,我国的钢材产品表观消费量仍高达5.42亿吨,比2008年的4.53亿吨增长近20%,竟已占到全球钢材消费总量的48.4%!若先不论这一巨大的消费量本身是否合理,我国钢铁产业目前的低集中度在这样的一个市场环境中并不是没有存在逻辑的。 我们的政策制定者在看到世界钢铁产业集中度日益上升,安赛乐米塔尔(ArcelorMittal)通过一系列跨国并购成为全球钢铁业巨无霸后,也希望用大力提升产业集中度的方式培育数个具有国际竞争力的世界级钢铁企业。但问题是如何用政策的力量来有效实现这一目标?产业集中度上升了、企业进入世界500“强”名单后就完事了吗?以我国产钢第一大省河北省为例,宝钢多次希望通过市场方式与邯钢重组而未果,但在省政府强力主导下全省主要国有钢铁企业合并、组建河北钢铁(000709,股吧)集团,2009年粗钢产量超过4000万吨,取代宝钢一跃成为我国第一、世界第二大钢铁企业,并进入了《财富》杂志的榜单。然而“做大”容易“做强”难,以《财富》500“强”2009年的数据为准,河北钢铁营业收入超过259亿美元(列全球第314位),但利润仅为1.35亿美元,这样算下来吨钢利润只有可怜的3.35美元!也就是说,在消耗了大量的煤、铁矿石、水资源,雇用超过12万员工后,该公司在去年平均生产1吨粗钢才赚了20多元人民币,这恐怕不是一个令人骄傲的数据。

我们的政策制定者在看到世界钢铁产业集中度日益上升,安赛乐米塔尔(ArcelorMittal)通过一系列跨国并购成为全球钢铁业巨无霸后,也希望用大力提升产业集中度的方式培育数个具有国际竞争力的世界级钢铁企业。但问题是如何用政策的力量来有效实现这一目标?产业集中度上升了、企业进入世界500“强”名单后就完事了吗?以我国产钢第一大省河北省为例,宝钢多次希望通过市场方式与邯钢重组而未果,但在省政府强力主导下全省主要国有钢铁企业合并、组建河北钢铁(000709,股吧)集团,2009年粗钢产量超过4000万吨,取代宝钢一跃成为我国第一、世界第二大钢铁企业,并进入了《财富》杂志的榜单。然而“做大”容易“做强”难,以《财富》500“强”2009年的数据为准,河北钢铁营业收入超过259亿美元(列全球第314位),但利润仅为1.35亿美元,这样算下来吨钢利润只有可怜的3.35美元!也就是说,在消耗了大量的煤、铁矿石、水资源,雇用超过12万员工后,该公司在去年平均生产1吨粗钢才赚了20多元人民币,这恐怕不是一个令人骄傲的数据。 反观《财富》榜单中我国唯一的一家民营制造业企业——江苏沙钢集团(2009年我国非国有上榜企业只有3家,另外2家分别是高科技行业的华为与金融保险业的平安集团),2009年营业收入不如河北钢铁,钢产量仅为前者的65%,但吨钢利润为14.3美元,有前者的4倍多。此公司直到2005年才突破800万吨的MES门槛,但这并未妨碍它在上世纪90年代与本世纪初的高速增长,靠着出色的成本控制、运营效率及民营企业的体制优势,沙钢近年来一直是国内仅次于宝钢具备较强盈利能力的钢铁企业,它也是在“做强”的过程中“做大”的典范。 再看看宝钢,虽然国内第一大钢企的位置已被取代,但凭借着它的先进技术及对国内高端钢材市场(如汽车板、家电用钢等)的控制力,其盈利能力在国内仍是不可动摇的:2009年宝钢集团的利润近14.5亿美元,吨钢利润达到37.3美元。随着国内钢铁业产业重组的不断深入,媒体上经常报道河北、山东等产钢大省通过行政手段组建大型钢铁集团,产能已超过宝钢,对宝钢的行业龙头地位产生了挑战。但仔细分析一下就会发现,这种简单的产能叠加是不会对宝钢产生实质性的威胁的,笔者认为,宝钢千万不要被这种似是而非的逻辑所迷惑,坚持“精品”战略,坚决拒绝进行为扩张而扩张的并购、重组活动。今年6月宝钢在未来5年的发展规划中将2012年实现的粗钢产能从8000万吨下调到5000万吨,这在笔者看来是一个非常明智的决策。其实问题并不完全在于这个产能目标是否科学,而是千万不能让一个数字主导了企业的发展、经营战略,为达到某个既定的产能目标而在条件不成熟的情况下进行跨区域、跨国生产与并购很有可能是得不偿失的。 产业高集中度之殇 目前流行的“产能与规模崇拜”与国际上频频出现的大规模并购也是有密切关系的。以世界钢铁业为例,2006年是具有里程碑意义的一年:这年年中,世界第一大钢铁公司米塔尔(MittalSteel)运用在这个行业中非常罕见的敌意收购(Hostiletakeover)的方式吞并了世界第二大钢铁企业安赛乐(Arcelor),新合并的企业在北美、欧洲等发达经济体及诸多发展中国家都有钢铁生产与销售基地,在这个传统上集中度非常低的产业中成为一个真正意义上的跨国巨头。并购完成后安赛乐米塔尔的钢产量超过1亿吨,约占全球总产量的10%。2006年年底2007年年初,当时年产量只有640万吨的印度塔塔钢铁公司(TataSteel)在资本市场上以67亿英镑的巨资收购了年产量高达1830万吨的欧洲第二大钢铁企业Corus集团,在这个行业中上演“蛇吞象”的好戏,开新兴市场经济体企业收购发达国家大企业之先河。合并实现后,塔塔钢铁在2007年成为全球第六大钢铁企业。 可想而知,这样一种沧海桑田的变化无疑会让中国钢铁业的决策者们产生相当程度的紧迫感甚至焦虑感,迅速扩张产能似乎成了时不我待的选择,否则就会在国际竞争中被这些钢铁巨头边缘化。但现实情况又真的是这样吗?有意思的是,上文提到的这两个钢铁巨头在全球金融危机面前比许多中国钢铁企业显得更加脆弱,理论上存在的在全球范围内进行产业链上下游整合、成本及风险控制等优势并未显现出来。 安赛乐米塔尔在2009年把粗钢产量削减了三成左右,只有7750万吨,但净利润只有区区的1.18亿美元(吨钢利润1.5美元),比我们的河北钢铁集团还少,这不禁让人质疑所谓全球化运营所带来的规模优势能否成为其国际竞争力的基础。塔塔钢铁则更惨,巨资买下主要位于英国与荷兰的高成本钢铁产能后,利润逐年下滑,2007年有30亿美元利润,比宝钢当年赚的钱还多,2008年就只剩下10亿多美元了,2009年全集团亏损4亿多美元。虽然该公司在印度国内市场上是盈利的,但人们不得不怀疑该公司是否有能力在短期内让那些高价购得的欧洲资产“止血”,它会不会成为前些年TCL集团在欧洲并购故事的翻版呢?从目前掌握的信息来看,让人觉得很有可能。 既然这些并购“明星”们的抗危机能力不如预期,那么谁才是在全球经济危机中最赚钱的钢铁公司呢?答案是韩国的浦项钢铁(Posco)。这家以“精品”战略而非以产能扩张为导向的著名钢铁企业在2009年的利润为25.22亿美元,比位列亚军的宝钢多了10亿多美元。上世纪90年代末,浦项曾是全球第一大钢铁企业,近几年来在产量上已陆续被安赛乐米塔尔、宝钢等企业超越,但浦项并未因此而自乱阵脚,盲目扩张。 近几年来,它将年产量一直保持在3000万吨出头的水平上,在此期间虽然也进行了积极的全球布局,但并未盲目“跟风”进行大规模的海外建厂与并购,且该公司的盈利能力一直在行业中保持领先地位。记得前几年有人还曾质疑日韩钢铁企业的战略过于保守,但这一战略在全球经济衰退时期充分显示出了自身的意义与价值。 行文至此,有人也许会说你只以钢铁行业为例,是否有以偏概全之嫌?为何不看看航空业中的波音与空中客车、碳酸饮料行业中的可口可乐与百事可乐呢? 可问题在我看来,这几个行业才是特例,大量的制造业与消费品产业都并没有出现这样极端的产业集中化趋势。以汽车业为例,菲亚特集团的董事长在上世纪80年代就曾预言,在日益全球化的汽车产业中只能容纳下不超过6个大型跨国企业,但我们看到的现实是一个相当动态、开放性的产业演化过程:美国大企业的衰落,日本丰田过快扩张带来的产品质量问题,戴姆勒与克莱斯勒的解体,中国在成为全球最大汽车市场后本土企业的逐渐崛起等等。全球汽车业中远远不止五六个主要竞争者,以目前的产业集中度,没有任何一个或几个跨国公司可以强大到联合起来将产业新进入者“扼杀在摇篮中”。即使是在航空业与碳酸饮料业中,双寡头垄断的结构也并不是从一开始就存在的,众多企业都想扩大自身的市场份额,在动态竞争过程中,目前的企业能活下来是因为成功地培育了对手无法模仿的核心竞争力。 最后需要澄清的是,笔者绝非一概反对企业以并购为手段进行快速的规模扩张,问题的关键在于,无论是“大鱼吃小鱼”,还是“强强联手”,抑或是“蛇吞象”,企业要对自身行业的竞争态势有深刻的认识,对自身资源与能力的现状有冷静客观的分析,对并购所能带来的潜在协同效应与困难有充分的估计与认识。尤其是一部分新兴市场经济体中的企业,口袋里刚刚有了点自己赚的辛苦钱,也没见过什么大场面,就草率出击,去满足企业领导人与政府官员的个人成就感与民族自豪感。最重要的是,并购重组与产能扩张是手段,而绝非战略目标本身,为并购而并购、为扩张而扩张将犯兵家之大忌。就像拳击比赛,拳王的身材很健美、肌肉丰富,但天天去健身房练就一身肌肉并不能使人成为拳王。“强”是因,“大”是果,倒因为果,贻害无穷。

点击数:2965

[ 打印当前页 ]

连云港工程建设经济

连云港工程建设经济 宿迁工程造价管理

宿迁工程造价管理 淮安市造价信息

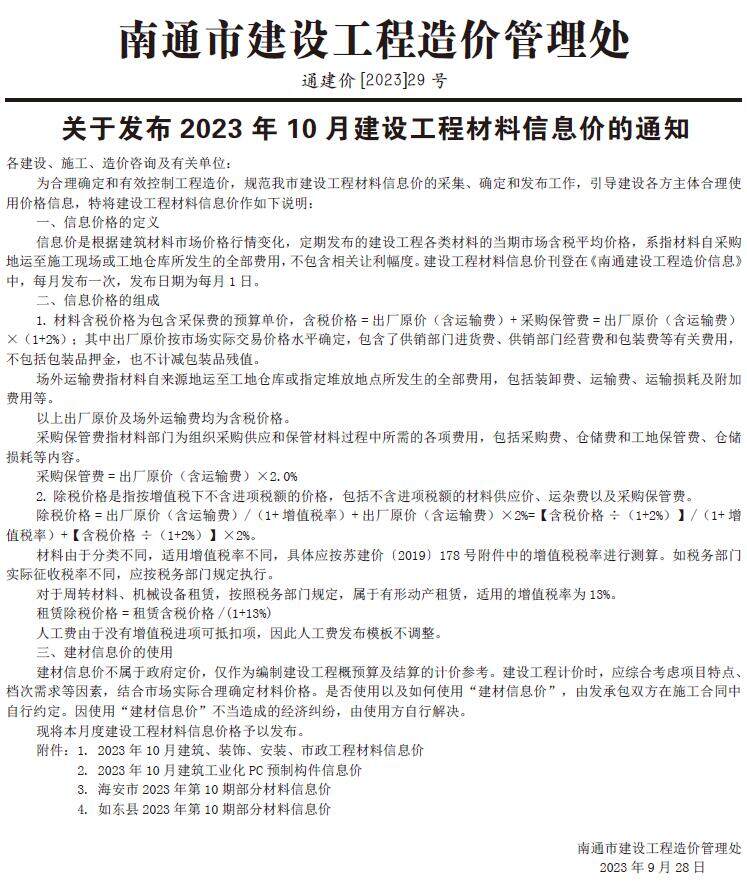

淮安市造价信息 南通建设工程材料信息价

南通建设工程材料信息价 扬州工程造价管理

扬州工程造价管理 镇江造价信息

镇江造价信息 泰州工程造价管理

泰州工程造价管理 盐城工程造价

盐城工程造价 常州工程造价信息

常州工程造价信息 无锡工程造价信息

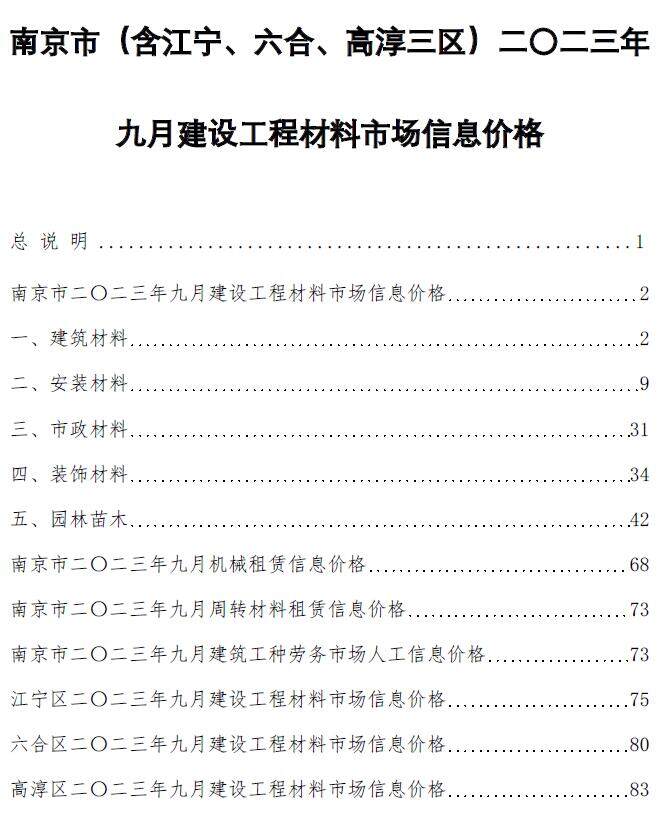

无锡工程造价信息 南京建设工程材料市场信息价格

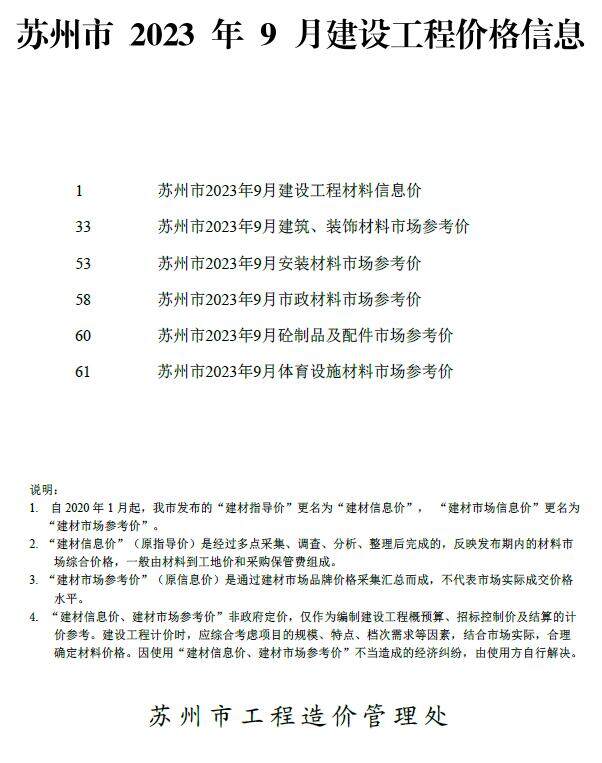

南京建设工程材料市场信息价格 苏州建设工程价格信息

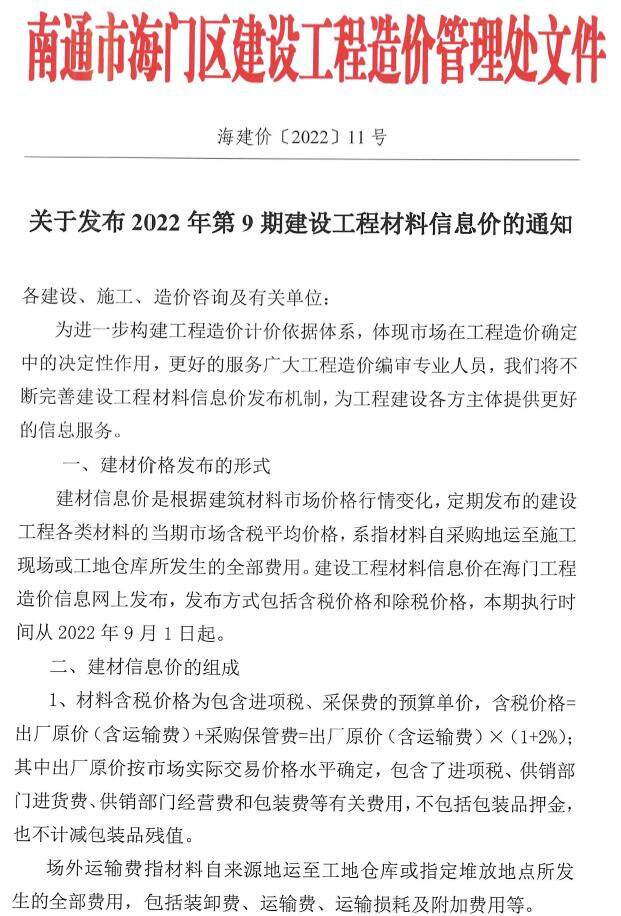

苏州建设工程价格信息 海门建设工程造价信息

海门建设工程造价信息 海安建设工程造价信息

海安建设工程造价信息