建材行业四季度投资:逢低增持两类个股

水泥行业继续保持产销增长、利润上升的态势。随着消费旺季的到来,水泥价格也显现稳中趋升的态势。预计第四季度水泥行业将保持产销增长、运行平稳的格局。 国家对水泥新增产能的过快增长能否采取实质性措施,依然是市场关注的焦点。 目前供求关系的好转已使玻璃行业呈现销售率上涨、库存显著下降、价格加速上涨的较好态势,但新增产能的压力随时可能会显现。 水泥:整体平稳 今年1-8月的房地产开发投资增速为14.7%,同比增速仍低于上年同期14.4个百分点。上述数据表明:房地产行业已显现一定的复苏迹象,但复苏的进度尚不完全明朗。房地产的复苏,有利于提升水泥、玻璃等建材消费的增长。 建议投资者继续关注国家4万亿投资的基建项目的开工实施进度、房地产行业的复苏情况及建材新增产能的增长情况等。 水泥的主要原燃料煤炭的价格在2009年相对平稳,使水泥行业的运行压力较2008年前三季度明显减轻。8月中下旬开始,伴随着消费旺季即将到来的预期,全国各地水泥价格陆续上涨。9月份全国各地呈现上涨提速迹象,涨价幅度多在10-20元/吨,吉林、湖南等少部分地区的水泥价格累计涨幅达到20-30元/吨。据此分析,市场对即将到来的水泥消费旺季有较为乐观的预期。对于四季度的供求情况,我们维持此前的供需相对平衡、局部的短缺和局部的过剩仍会延续的判断。预计随着消费旺季的到来,水泥价格也显现稳中趋升的态势。第四季度水泥行业有望保持产销增长、运行平稳的格局。 玻璃:利润继续上升 根据中国建材信息总网对重点联系玻璃企业的价格统计,8月玻璃价格涨势加快,各品种均出现普涨。8月浮法玻璃平均价格为72.98元/重量箱,环比上涨13.65%,同比下降4.41%;8月普通平板玻璃平均价格为65.73元/重量箱,环比上涨3.32%,同比下跌1.29%。可见,经过连续6个月的上涨,玻璃价格已接近去年同期水平。从玻璃主要原料纯碱的价格变化看,虽然今年二季度以来价格有所上扬,但明显低于上年同期,玻璃行业的成本压力明显缓解。在玻璃价格已接近上年同期,而成本明显低于上年同期的情况下,预计8、9月份玻璃行业的利润会明显好转。 根据中国建材信息总网对全国重点联系玻璃企业的统计,供求关系的变化已使玻璃行业呈现产销平稳、库存下降、价格明显回升的向好态势,但玻璃价格的快速上涨,也使8月份的产销率有所下降。 预计房地产行业的复苏将对玻璃产品需求构成一定的支持,玻璃行业的经营情况有望继续好转。随着市场的好转,其他停产冷修的40多条玻璃生产线是否会很快复产,也值得关注。由于停产前玻璃行业产能严重过剩,若这些停产冷修的玻璃产能很快集中复产,有可能对行业运行产生直接压力。此外,纯碱、重油、天然气等原燃料的价格波动,也可能增加玻璃行业的成本压力。 投资策略 建材板块的整体估值水平已高于全部A股和沪深300的估值水平,其增长预期已基本体现,但仍处于相对合理的区间,尚未进入显著高估的阶段。 考虑到与其关联密切的地产业未来存在一定的不确定性,给予建材行业“中性”的投资评级。由于建材行业中的优势企业的成长性较好,且增长具备一定的持续性,给予这部分优势公司“增持”的投资评级。 给予水泥行业“中性”的投资评级,建议投资者选择水泥公司时应关注其能否持续增长。可择机逢低增持赛马实业、天山股份、祁连山等区域市场较好的西部公司、以及华新水泥、冀东水泥、海螺水泥等具有产能扩张及整合能力的优势公司。 鉴于下半年玻璃行业的经营情况可能会有所好转,且新能源主题有望活跃,给予玻璃子行业“优于大市”的评级。仍需关注玻璃行业的新增产能增长情况。建议逢低增持南玻、中航三鑫、金晶科技等涉足新能源且业绩有望持续增长的优势玻璃公司。 给予水泥、玻璃之外的其他非金属建材公司“优于大市”的评级。其理由主要是该板块的重组预期以及部分涉足新材料或新能源,以及受益于国家节能减排相关政策的公司,具有较好的成长性。建议逢低增持海螺型材、中材科技、鲁阳股份等有望受益于国家扩内需政策和节能减排政策、业绩有望持续增长的优势建材公司。

点击数:2895

[ 打印当前页 ]

邵阳市造价信息

邵阳市造价信息 长沙建设造价

长沙建设造价 湘西建设工程造价信息

湘西建设工程造价信息 郴州建设工程造价

郴州建设工程造价 衡阳工程造价

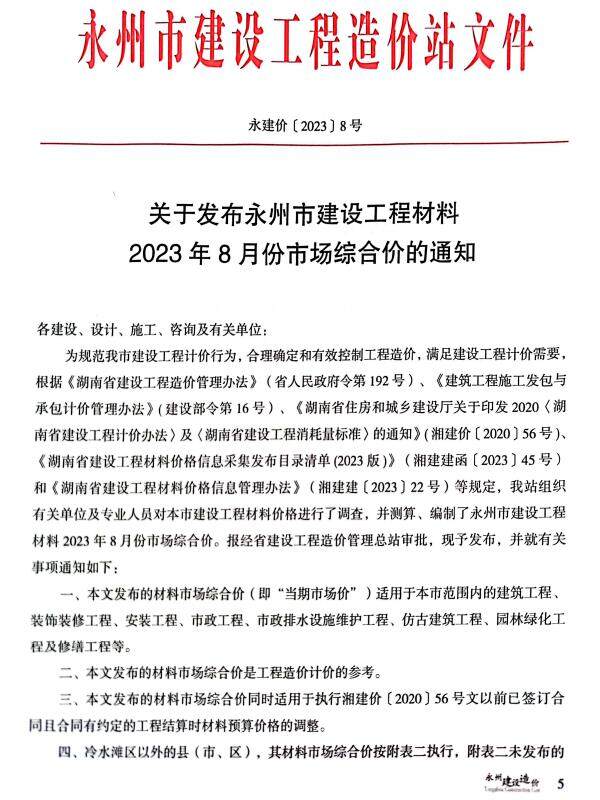

衡阳工程造价 永州建设造价

永州建设造价 浏阳建设造价

浏阳建设造价 宁乡建设造价

宁乡建设造价 常德建设工程造价

常德建设工程造价 怀化工程造价

怀化工程造价 张家界工程造价信息

张家界工程造价信息 岳阳工程造价

岳阳工程造价 娄底工程造价

娄底工程造价 株洲建设工程造价信息

株洲建设工程造价信息 益阳建设造价

益阳建设造价 耒阳建设工程造价信息

耒阳建设工程造价信息 衡南建设工程造价信息

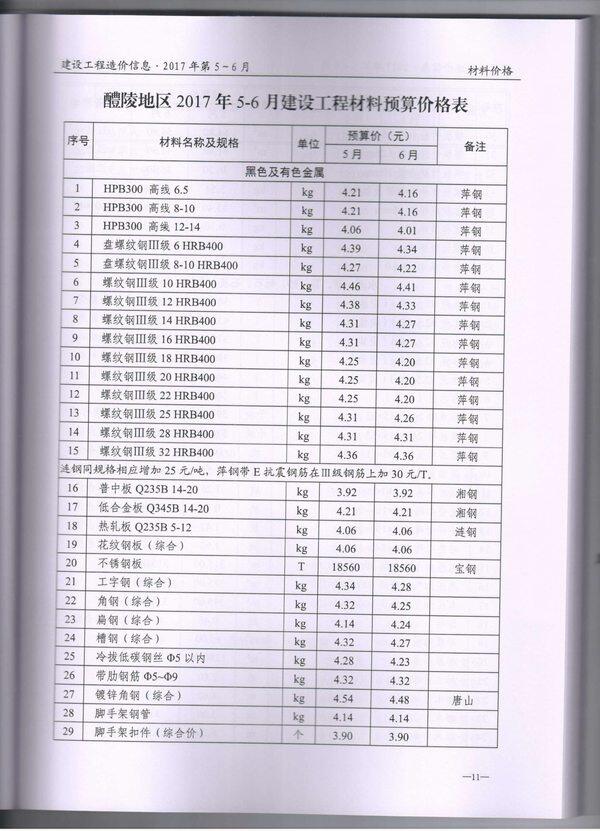

衡南建设工程造价信息 醴陵建设工程造价信息

醴陵建设工程造价信息