欧洲PVC加工改性市场概览

欧洲PVC加工改性市场是塑料加工改性市场中最成熟历史最悠久的市场,这个成熟的市场在最近几年的发展中得到了焕发了新的青春。

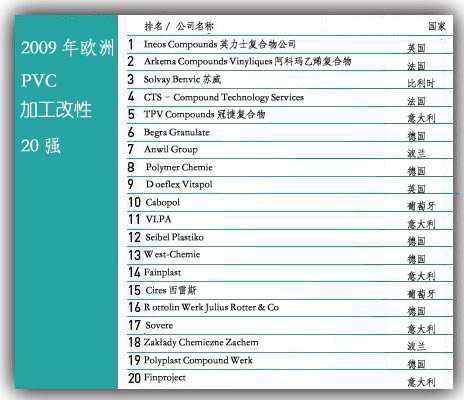

欧洲PVC加工改性20强

塑料行业的成熟市场常常被环保问题所牵绊,这一趋势在近几年愈演愈烈,从各国禁用免费购物袋到禁用双酚A等助剂,这些因素导致树脂业务近几年的增长幅度有限。但是,PVC加工市场并没受此影响,一直处于有力增长状态,增势几乎达到树脂业务的两倍。

90年代,PVC加工的需求相对疲软,互联网泡沫的破灭重创了IT业和通信业,电缆、电线的需求大幅下降。市场回暖出现于2004年,并一直持续到2007年,在这一时期内,建筑业相关的所有应用类的需求都强劲增长,PVC加工市场被西欧(西欧包括英国、爱尔兰、荷兰、比利时、卢森堡、法国和摩纳哥)国家经济的强劲增长以及欧盟成员国(东欧和中欧)国家正在经历的现代化进程所推动。

2007年PVC树脂需求出现高峰,达到了650万吨,其中来自外部的需求略高于160万吨。但是,这一增长趋势被2008年二季度到来的金融危机所打破,PVC加工市场也正经历着有史以来最大的危机和挑战。AMI专家预测:西欧大多数国家2009-2010年PVC加工市场将持续衰退,中欧和东欧今年至明年最乐观的预计是出现小幅增长,但更有可能出现的情况是出现滞涨甚至下滑,即便是在上涨的情况下,市场想要恢复到2007年的高点也需要5-6年的时间。

PVC加工商大体可分为两类,一类可称为“综合加工商”:同时生产PVC。另一类可称为“单纯加工商”:自身无PVC来源。尽管“单纯加工商”的占比超过到50%,但从2008年的统计数据看,欧洲最大的5个PVC加工商(Begra是个例外)中有四个都既是PVC生产商又是PVC加工商。

2009年初,英力士(Ineos)将其在英国的PVC加工装置卖给了意大利公司Safi。2008年这些装置占Ineos总产能的31%。重组后的新公司称为“TPV加工公司”自动进入产能最大公司的前五位,合并后的公司产能在90000-95000吨。这项交易还包括Ineos的乙烯基意大利PVC装置,换句话说,2009年起所有欧洲的五大加工商都既是PVC生产商又是PVC加工商。

尽管聚合物生产商仍然是最大的PVC复合材料加工商,但“单纯加工商”的优势也不可小觑。“单纯加工商”在成本方面要更具优势,这种趋势在德国最为明显,德国的复合型PVC加工商大多放弃了PVC加工市场,这一趋势在波兰市场(欧洲第二大市场)也表现的较为明显。欧洲其它市场,如法国、英国和西班牙也出现了“综合加工商”市场占有率下降的情况。

尽管英力士(Ineos)处理掉了其在意大利的资产,但由于08年英力士成功收购了NorskHydro的聚氯乙烯和加工业务,英力士仍然是欧洲市场的领导者。在此之前它调整了加工产能,关闭了意大利PortoMaghera的加工装置。至于卖掉意大利的资产主要是因为目前糟糕的市场和英力士不乐观的财务状况。

欧洲第二大加工商,阿科玛(Arkema)也做出了分割其一个意大利分支的决定。早在2009年2月份,阿科玛就宣布将转让Vanzaghello分支给IndustrieGenerali。阿科玛也在2008年调整了在法国的产能,关闭了在LeHavre的复合部门。产能被调到其它地区包括意大利、德国和越南。

苏威(Solvay)也重组了欧洲的加工产能分布。在俄国新增了产能以适应当地日益增长的市场。2009年,苏威将关闭其在Jemeppe的加工装置以集中精力于欧洲其他的三个部门上(意大利、法国和西班牙)。未来Jemeppe负担的产能大部分会转移到法国的工厂,这可能也属于调整的一部分。

CTS(Tessenderlo的下属企业)通过一系列收购成为欧洲第四大加工商。2002年收购了Technicompound并随后将该工厂关闭。2004年收购了Saplast,Saplast包括法国的两个工厂,其中一个在2007年关闭。目前CTS将业务转向新产品的开发方面,例如提高其用于汽车仪表盘和密封剂的Marvyflo产品的等级。

尽管已经被挤出了前五名,德国Berga公司仍是欧洲最大的“单纯生产商”。通过有竞争力的产品价格,该公司在欧洲市场尤其是中欧和东欧市场上的市场份额不断增加。

另外一个值得一提的立足于德国的生产商是PolyplastMüllerGmbH,同样将公司的战略目标定位于东欧市场。2008年它收购了Borsodchem的PVC加工厂的配方、模具和品牌使用权,接手该业务后,公司还同时创立了多个品牌包括:Decelith(PVC复合材料)、Saxene(PP复合材料)、Saxomer(TPE复合材料)。

英国的几家领先PVC加工商几乎都出现了财务危机。如Chemix,2006年该公司还处于管理层收购的纷扰中,2008年10月就宣布破产并随着房地产市场的崩盘和次贷危机的出现陷入停产。2008年12月公司宣称被Freefoam收购。另一家英国领先的生产商是PVCGroup,该公司也在2007年破产,重组后更名为Vinyl加工,规模大大小于之前。DoeflexVitapol是从英力士分离出来的,最近公司的产能集中于斯温登的工厂。

越来越多的东欧公司成为有竞争力的加工公司。该地区PVC加工市场无疑是整个欧洲变化最大的市场。主要归功于该地区经济的增长,基础实施和建筑业的投资以及加入欧盟所带来的影响。结果就是该地区的生产规模稳定增长,当地产能需求被型材拉动迅速增长。

欧洲PVC加工市场产能集中于意大利和德国。受益于建筑品出口到中欧和俄罗斯的持续增长,复合型材的需求在2006年到2007年得到了未定的增长。

形成明显对比的是法国和英国的产量在近几年一直在下降。从法国的情况来看,下降的出现主要是由于饮用瓶用PVC材料被PET材料所取代。鉴于本地市场竞争激烈,而出口机会又十分有限,英国共混改性加工商不得不提防破产和关门,即使是在危机开始前,英国市场规模已经开始缩小。

破产造成Finnplast关闭了其在芬兰的工厂,这些都导致了今年斯堪的纳维亚地区的产能出现下降。西欧的出口出现停滞状态,但本地需求预期将出现增长。中欧和东欧的产量出现迅速增长。