以房养老时代来临?“倒按揭”新模式挑战老观念

“倒按揭”在我国实施还需要解决一系列问题,譬如国民观念的转变、政策法规的修改等等 日前业内传来消息说,为了运作“倒按揭”而成立的幸福人寿保险公司正在筹备中,保监会等相关行业主管部门也正在研究具体执行方案。这一消息令人们对于“以房养老”模式的讨论再度热烈起来。{TodayHot} 以房养老? “倒按揭”也就是“反向住房抵押贷款”,俗称“以房养老”。是指房屋产权拥有者,把自有产权的房子抵押给银行、保险公司等金融机构,后者在综合评估借款人年龄、生命期望值、房产现在价值以及预计房主去世时房产的价值等因素后,在一定年限后,每月给房主一笔固定的钱,房主继续获得居住权,一直延续到房主去世;当房主去世后,其房产出售,所得用来偿还贷款本息,其升值部分亦归抵押权人所有。{HotTag} 这一模式是上世纪80年代中期美国新泽西州劳瑞山的一家银行创立的,之后流行起来。目前,美国的倒按揭贷款放贷对象是62岁以上的老年人。 现在倒按揭在美国比较流行的主要有三种类型,依据不同的贷款发放单位来区别:首先是联邦政府保险的倒按揭贷款(又称房产抵押倒按揭贷款),该贷款由美国联邦住房管理局进行保险,大约90%的倒按揭贷款属于此种类型;其次,是政府担保的倒按揭贷款,该贷款由美国联邦全国抵押协会办理;第三种是专有倒按揭贷款,这种倒按揭贷款模式由不同的公司推出,根据客户群分类而有一定的差异性,属于个人理财型产品。 倒按揭还有一种“新加坡模式”,60岁以上的老年人将自己的房产抵押给有政府背景的公益性机构,该机构一次性或分期支付养老金,待老人搬出房子或是去世后,房子交由放贷机构处置还贷。 假如国内银行能够做“倒按揭”业务,那么一名62岁的男性,若拥有一套评估值为145万元的住房可以抵押给银行,该男子在有生之年每月大约可得到1万元。不过,在此间,无论房价上升还是下跌,“倒按揭”月给付额度都不会发生变化。 “幸福保险”欲试水倒按揭 据悉,幸福人寿保险公司由中房集团前总裁孟晓苏筹备。孟晓苏透露,保监会已经初步认可以保险公司作为“倒按揭”运作实体的模式,但还未正式进入审批程序。因为目前幸福保险尚未完成原始股东募集、公司注册等筹备工作。据透露,幸福人寿的筹建情况,目前很顺利,其股东构成,可能包括一家外资或是台资金融机构,注册资本金不小于1亿元。 业内人士分析说,决策层愿意新增一家保险公司运作“倒按揭”,而不是直接批准某一家现有金融机构经营“倒按揭”业务,这意味着进入这一行业的资金,不是金融机构的存量资金,而是一部分新资金介入。一旦倒按揭市场发生波动,即便造成风险,其可能波及的也只有这一家公司。 国家发改委财经司刘建军透露,按照目前的方案,未来可以投保此项业务的自然人,其年龄将被限制在62岁以上,同时,还需要对房产的面积进行限制,例如规定不小于一定的面积,以利于保险公司收回之后经营获利。 据报道,2006年年初,南京一个养老公寓推出了类似的业务,在南京市拥有产权房屋的60岁以上老人,可以将自有房产抵押给银行,而后便可免费入住养老公寓,直至身故。老人身故后,抵押给银行的房产将归至该养老公寓名下。 不过,在业内人士看来,南京的“倒按揭”实际上仅是一种普通个人房产抵押贷款,养老公寓是实际的给付对象,老人生命存续期间,养老公寓为其垫付养老费用。当其身故后,养老公寓成为抵押房产的所有者。在这样的模式下,养老者实际上不能领取现金,得到的仅仅是以现金计价的各种服务,细究起来并非严格意义上的“倒按揭”。 此外,更关键的是,南京市“倒按揭”的运作实体实际上并非银行,而是养老公寓,其破产或者倒闭的可能性远大于金融机构。 国内银行不热 “倒按揭” “倒按揭”对银行来说,只要操作得好,应该是一个盈利的好品种,但由于面临各种问题和风险,推行的难度不小。譬如,对银行来说,正向按揭贷款的风险是随着时间的推移不断减小的,“倒按揭”却恰恰相反,随着时间的推移风险不断增大。 据悉,中国农业银行早在两三年之前就已经开始“倒按揭”的研究,但因为实施难度过大,一直未能付诸实施。技术操作上的难度,包括“倒按揭”利率的确定、房产价值的评估、老人生命的预期等。譬如,“月支付额”是按其房屋的评估价值减去预期折损和预支利息,并按平均寿命计算,分摊到投保人的预期寿命年限中去。而这需要进行大量的调研工作,需要大量的保险精算人才才能确定。 而对于银行来说,当投保人实际寿命超出投保时预期寿命时,仍将按原来约定继续按月给付现金。所以,制约商业银行的一个重要技术因素是,缺乏预期寿命测算经验。中国银行个人金融部相关人员介绍说,对于寿命周期的预测估算需要一个长期的历史数据作基础,而目前商业银行普遍缺乏相关的储备。 除此之外,业内人士还提出一个根本性的问题:我国住宅的产权使用期限是70年。在商品房土地使用权已经到期的情况下,如果老人依然活着,那怎么接续抵押贷款?复旦大学大学房地产研究中心主任华伟表示,我国住宅的土地使用权最长只有70年,老年人很有可能是还了20~30年贷款后才拥有完整的房屋产权,如果再向金融机构申请例如20年的倒按揭,等到金融机构拥有房屋的产权后,土地使用权的剩余时间往往也不多了。 商业银行对此问题的顾虑也很大。据农业银行相关人员分析,如果实施倒按揭后,房屋的剩余年限只有不足20年,银行在支付了费用后,发现最后到手的房子只有地面上建筑物的价值,而土地价值几乎没有,那银行的利润将会很低。 所以,银行人士看来,如果倒按揭实施的话,最好的方式就是和保险公司合作,这样可以利用双方的优势。 此外,东亚银行副行长褚晓路认为,对于商业银行来讲,倒按揭实施后,银行将存有大量的二手商品房,不得不面对房地产的后续处理问题。 资料显示,在美国住房交易中,二手房高峰期的交易量几乎可以达到整个房地产交易量的70%~80%,区域波动也不会很大,这样估值较为容易。而目前,国内二手房交易量对比新房市场有着天壤之别。而且,与欧美国家居民住宅的高质量、历经百年不过时相比,我国相当部分住宅粗制滥造,质量堪忧,有些甚至刚住几年就墙壁开裂、屋顶漏水,这样的房屋能不能达到70年使用期限都让人怀疑。 另外,采用“倒按揭”模式,银行贷款在一定时间内是不会产生收益的,只有客户去世,银行接管房产时才会有收益。因此,这种模式会降低资本的流动性,银行的经营风险也会相应增加。而当前,绝大部分国内商业银行实行年度考核方式。 复旦大学大学房地产研究中心主任华伟指出,“倒按揭”还牵涉到税收的问题。能否对提供倒按揭服务的银行豁免房产增值部分的所得税,未来可能施行的物业税是否包括土地出让金,这些对于商业银行能否提供此项金融服务来说都是至关重要的。 新模式挑战老观念 “倒按揭”这种方式在美国以及欧洲的一些发达国家已经很成熟了,不少老年人将之作为安度晚年的一种有效保障。2005年11月15日美国倒按揭借贷协会宣布,从2006年开始,美国拥有住房的老年人在办理倒按揭业务时,可以得到房产评估价值更大比例的贷款。 在中国,随着家庭结构的变化和消费水平的提高,“养儿防老”的难度已越来越大——很多家庭都是独生子女,一个家庭通常要赡养双方四个老人,压力非常大,纠纷也时常产生。 而房产可能是很多中国老人最大的一笔财产,辛苦一生所得的财富几乎只换来了一幢房子,由于要居住,不可能出售或出租,只能留给后人。 但是,当这笔财产交给子女却得不到他们的照顾时,那么老人的生活将面临很大的风险。所以,从理论上看,老人利用“倒按揭”从相关机构每月领取一定数额的生活费,来改善自己的生活,这样更加稳定,也会减轻子女的负担。有关专家认为,“倒按揭”能让一个退休老人每月可以有几千元的收入,而且终身源源不断,其生活质量将极大改善,急需现金时,也可解燃眉之急。 民政部前副部长李宝库说,“以房养老”值得去探索,如果银行和老年人都觉得好,也不一定非要把房子留给子女。 不过,在中国,这一模式近期显然还无法推广开来。建设部科技司司长赖明表示,虽然“倒按揭”在发达国家已经被证明是一种成熟的融资方式,但在我国实施还需要解决一系列问题,譬如国民观念的转变、政策法规的修改等等。

点击数:2407

[ 打印当前页 ]

徐州市造价信息

徐州市造价信息 扬州工程造价管理

扬州工程造价管理 宿迁工程造价管理

宿迁工程造价管理 盐城工程造价

盐城工程造价 泰州工程造价管理

泰州工程造价管理 镇江造价信息

镇江造价信息 无锡工程造价信息

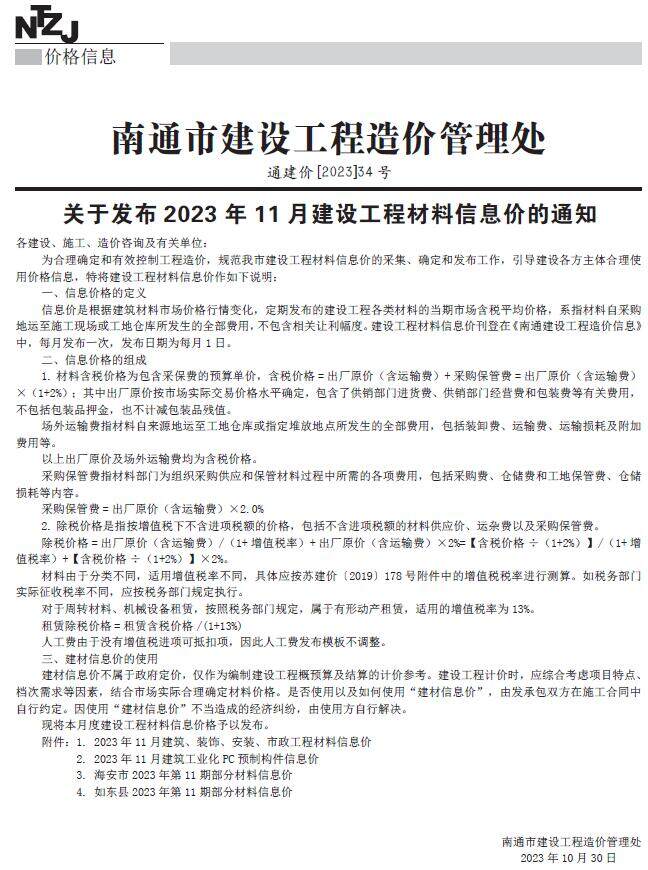

无锡工程造价信息 南通建设工程材料信息价

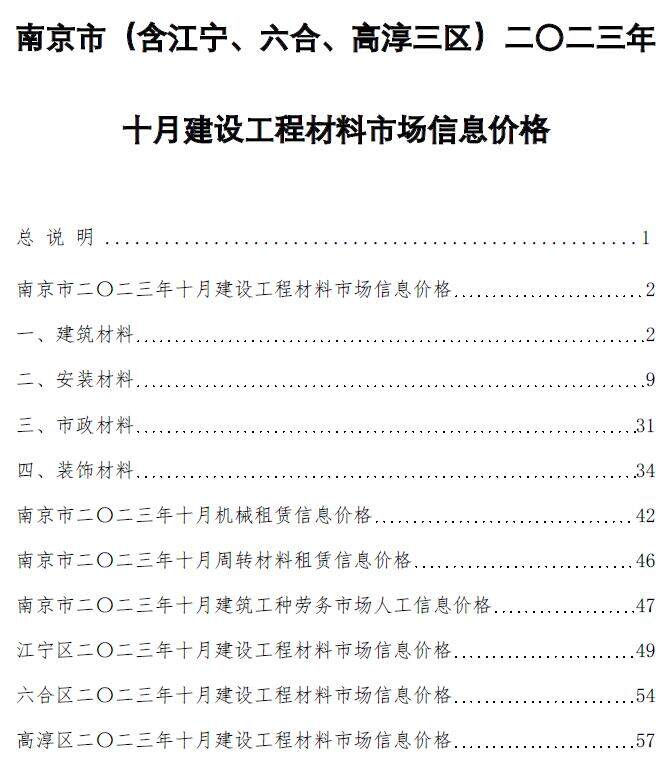

南通建设工程材料信息价 南京建设工程材料市场信息价格

南京建设工程材料市场信息价格 常州工程造价信息

常州工程造价信息 苏州建设工程价格信息

苏州建设工程价格信息 连云港工程建设经济

连云港工程建设经济 海门建设工程造价信息

海门建设工程造价信息 海安建设工程造价信息

海安建设工程造价信息