“主力之师”领跑中国水泥工业

十一五规划开局之年,水泥业迎来了“开门红”。 在这一年里,水泥产量高速增长,产品销售收入、利润等各项主要经济指标再创历史新高,实现了整个行业的增产、增效,迎来了持续两年低谷后难得的好年景。而作为水泥行业发展的“领头羊”,大企业、大集团对全行业的支撑作用依然十分明显和重要,{TodayHot}无疑是整个行业良性发展的最大带动者,贡献巨大。.大中型企业的成长推动全年水泥产量、利润走高 大企业集团在过去的一年中得到快速成长,行业集中度进一步提高。2006年,大型水泥企业集团中年产量超过1000万吨的集团有9户。水泥产量占全国水泥总量的13.83%,水泥熟料产量占全国总量的17.94%,预分解窑熟料产量占全国总量的35.79%。2006年年产量在300万吨以上的大型企业集团42户,水泥产量占全国水泥总量的25.5%,水泥熟料产量占全国总量的31.42%,预分解窑熟料产量占全国总量的60.59%。鉴于目前大多数大型水泥集团已将生产重点转向水泥熟料生产,年产量在300万吨以上的大型水泥集团实际上已控制了全国水泥生产的1/3,新型干法水泥生产的2/3。 数据显示:截止2006年11月末,{HotTag}全国水泥产量已达到10.91亿吨,超过上年全年水泥产量。2006年全年水泥产量已达到12.4亿吨,比2005年增长18%。年增长速度与“十五”时期的最高增长年份2003年相当。水泥产量年增长速度再创历史新高,与大中型企业集团的快速发展密不可分。2006年,排名前列的企业集团水泥产量又有新的增长:海螺集团水泥产量突破亿吨大关、中联收购海螺万吨线后产能跃居全国第二、民营企业天瑞、红狮靠新建异军突起挤进前列、国企中材科工、金隅集团靠收购产能猛增、华新、冀东、亚泰等上市公司也有抢眼表现……大集团的快速成长,使水泥生产集中度进一步提高,企业的区域价格控制能力增强,对保证企业合理利润,取得良好经济效益也发挥了重要作用。大中型企业的发展提升了水泥生产工艺结构 2006年1~11月,42户年产量在300万吨以上的大型企业集团水泥产量比上年同期增长31.66%,水泥熟料产量增长25.45%。产量增长速度远远高于全国平均水平。全国累计生产水泥熟料7.68亿吨,比上年同期增长18%。其中预分解窑熟料3.54亿吨,比上年同期增长31.4%;其他工艺生产熟料4.15亿吨,仅比上年同期增长8.54%。新型干法比例46%,比上年同期增加约6个百分点。拿东北地区为例,该地区是2006年全国水泥生产增长最快的地区,同时也是2006年大中型水泥集团最活跃的地区。亚泰、冀东、工源、辽源金刚、大连小野田、宾州、海拉尔蒙西等大中型水泥集团水泥产量占该地区水泥总量的32.23%,水泥熟料产量占40.85%。其中亚泰、辽源金刚、宾州等集团产量和市场份额增长较快。由于大中型水泥集团的成长,东北地区水泥生产新型干法工艺比例已超过50%。同时,2006年大中型水泥企业产量增长率远远高于小型企业。由于浙江等地关闭淘汰立窑生产线,2006年年产量在20万吨以下的小水泥企业水泥熟料产量呈负增长,水泥产量增长3.74%,远低于大中型企业产量增长速度。在3735户小型水泥企业中,有793户水泥粉磨站或立窑企业改作粉磨站的企业,企业户数和水泥产量均占小水泥企业的1/5。预计2006年年产量在120万~300万吨的中型企业集团88户,水泥产量占全国水泥总量的15.88%,水泥熟料产量占全国总量的14.13%,预分解窑熟料产量占全国总量的22.22%。 大中型企业的活跃影响了水泥生产重心转移 随着我国经济发展战略重心的转移,水泥主要产区正在由东、南部向中、西南部转移,中南地区的河南、湖北、湖南做为“中原崛起”的代表,带头拉开了水泥生产重心转移的序幕。以中部地区的河南省和湖北省为例,河南省2005年水泥就呈现高速增长态势,2006年1~11月水泥和熟料产量分别比上年同期增长27.71%、29.9%;湖北省1~11月水泥和熟料产量分别比上年同期增长28.4%、21.87%。河南在以往是大型水泥集团的空白地带,随着天瑞、同力、豫龙、孟电、安阳湖波等大中型水泥集团崛起,加上中联南阳分公司,目前河南大中型水泥集团水泥产量已占全省总量的22.56%,水泥熟料产量占30.27%。河南省新型干法水泥发展迅速,2006年1~11月全省预分解窑熟料产量1396万吨,比上年同期增长190%,新型干法比例从去年同期的14.32%提高到如今的32.02%。华新、葛洲坝、武汉亚东、湖北世纪新峰4家大中型水泥集团占据湖北水泥市场38%的份额。数据显示,2006年1~11月,中部地区水泥产量增长29.2%,远远超过西部18.4%和东部16.4%的增长率。可以说,2006年水泥生产高速增长和生产重心向中西部地区转移显然是大中型水泥集团活动的结果。“国家队”名单出炉,主力阵容揭开面纱 大型企业的成长壮大是提高产业集中度、改善我国水泥工业结构性矛盾,实现我国水泥工业由大变强的关键。从上个世纪以来,国家各级政府和行业管理部门就千方百计地为大集团的成长创造各种条件,更采取了多项相关措施,为促进大型水泥企业更快的做大做强提供了有力支持。目前,我国已经有了几个年产超千万吨的龙头企业,但在国际市场上尚未“走出去”,其在国内掌控市场的能力还有待提高。 日前,在水泥业界被炒得沸沸扬扬的国家水泥“国家队”名单终于正式揭开面纱:为贯彻落实国家发展改革委、财政部、国土资源部、建设部、商务部、中国人员银行、国家质量监督检验检疫总局、国家环境保护总局《引发关于加快水泥工业结构调整的若干意见的通知》经由省级发改委和经贸委等部门推荐、行业协会组织评审,确立了包括安徽海螺集团、山东山水集团、浙江三狮集团、湖北华新水泥公司等在内的12家企业为全国性大型水泥企业,包括内蒙古乌兰水泥、辽宁工源水泥、浙江虎山集团、广东越秀水泥、广西华润水泥、四川都江堰拉法基水泥、江西亚东水泥等企业在内的48家企业为区域性大型水泥企业(集团)。政府将对列入国家重点支持水泥工业结构调整的企业开展项目投资、重组兼并,有关项目应在项目核准、土地审批、信贷投放等方面予以优先支持,以进一步扶持大型企业的成长壮大。 大水泥企业集团是水泥工业发展的领跑者,是振兴我国水泥工业的希望所在。由全国水泥业“十二强”和各区域市场主要企业组成的水泥业“国家队”,可谓是装备精良,身经百战的“主力之师”。我们期待着,中国水泥业在经历“国家队”震荡性的大洗牌之后,会以更强的产量优势、技术优势、价格优势、地域优势成为国际水泥业中兵强马壮的中国集团军。

点击数:2469

[ 打印当前页 ]

义乌市造价信息

义乌市造价信息 丽水建设工程造价信息

丽水建设工程造价信息 金华造价信息

金华造价信息 杭州造价信息

杭州造价信息 浙江造价信息

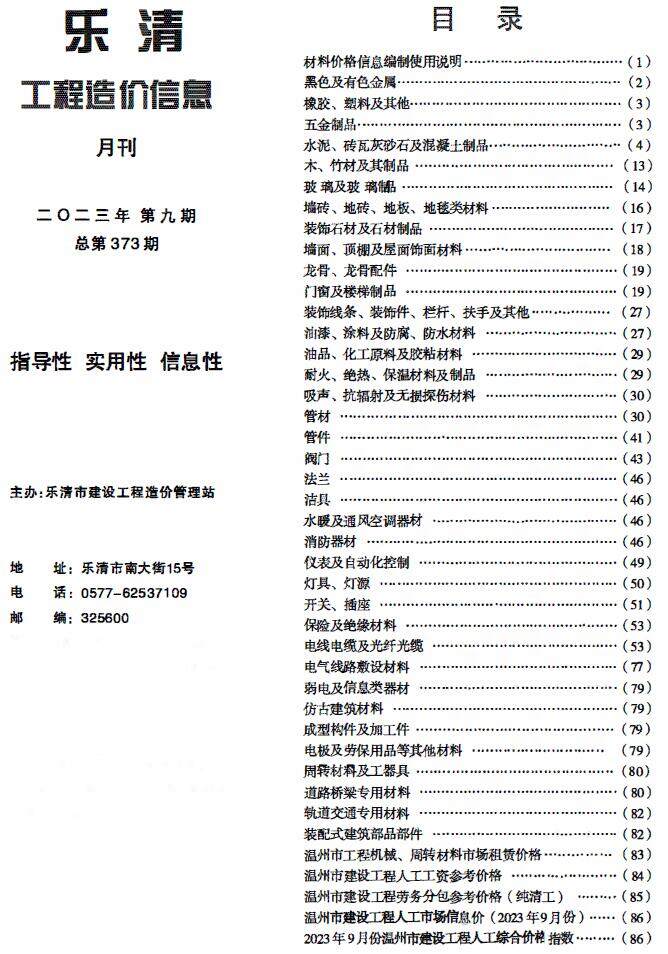

浙江造价信息 乐清工程造价信息

乐清工程造价信息 舟山建设工程造价信息

舟山建设工程造价信息 嘉兴造价管理综合信息

嘉兴造价管理综合信息 台州建设工程造价信息

台州建设工程造价信息 湖州建设工程造价信息

湖州建设工程造价信息 温州工程造价信息

温州工程造价信息 绍兴建设工程造价管理信息

绍兴建设工程造价管理信息 宁波建设工程造价信息

宁波建设工程造价信息 桐乡建设工程造价信息

桐乡建设工程造价信息