电解铝:行业发展面临战略性投资机会

有业内最新报告认为,全球铝消费增长强劲,可望消化产量的增加,06年全球铝消费再度高于预期,{TodayHot}增长达8.0%,供需缺口49万吨,尤其是中国,增速达22.6%,依然是全球铝消费增长的最重要动力。预计07年和08年全球原铝供需仅有39万吨和11万吨的少量过剩。目前,全球铝库存可供消费的时间仅为5.9周,远低于过去三十年平均9.3周的水平。库存下降对铝价形成较好的支持。随着包括中国在内氧化铝新增产能的逐步投产,预计未来两年全球氧化铝行业将出现一定供需过剩,未来价格可望有所回落,但铝土矿价格的上涨也增加了氧化铝企业的生产成本,未来两年现货氧化铝价格的回落幅度将较为有限。

考察了1995年以来美铝和加铝的历史市盈率变化,发现美铝和加铝在过去两个周期中的平均市盈率分别为17.7倍和16.0倍。这些估值指标均与目前中国铝业( 19.24,-0.16,-0.82%)在H股的估值水平相当。中国作为全球铝消费的最大市场,并且是消费增长的最重要推动力,未来十年可望成长出全球铝行业的龙头企业,随着中国电解铝企业国际竞争力的稳步提高,估值水平也有望进一步提升。未来三年给予国内电解铝行业优势公司15~20倍的P/E仍属合理。

受益于铝价的高企以及氧化铝价格的缓慢回落,未来两年国内电解铝行业的盈利能力仍将会维持在历史最好水平。{HotTag}目前,A股上市的电解铝企业均为国内行业龙头,未来几年普遍有可观的产能扩张及资产注入,企业的盈利表现不仅会高于行业平均水平,而且可望超出市场的预期。国外电解铝行业由于氧化铝供应以长单为主,未来两年的盈利增长将主要取决于铝价的上涨,这意味着未来两年国内电解铝行业的景气度将会明显好于国外同行。目前A股电解铝上市公司的估值仍相对较低,给予国内电解铝行业“买入”的投资评级。买入评级的有南山铝业(600219)、中孚实业( 30.28,-0.10,-0.33%)(600595);增持评级的有神火股份( 24.09,0.34,1.43%)(000933)、焦作万方( 21.07,0.27,1.30%)(000612)、中国铝业(601600)。

点击数:2322

[ 打印当前页 ]

开封建设工程造价信息

开封建设工程造价信息 信阳市造价信息

信阳市造价信息 洛阳建设工程造价信息

洛阳建设工程造价信息 驻马店造价信息

驻马店造价信息 新乡工程经济参考

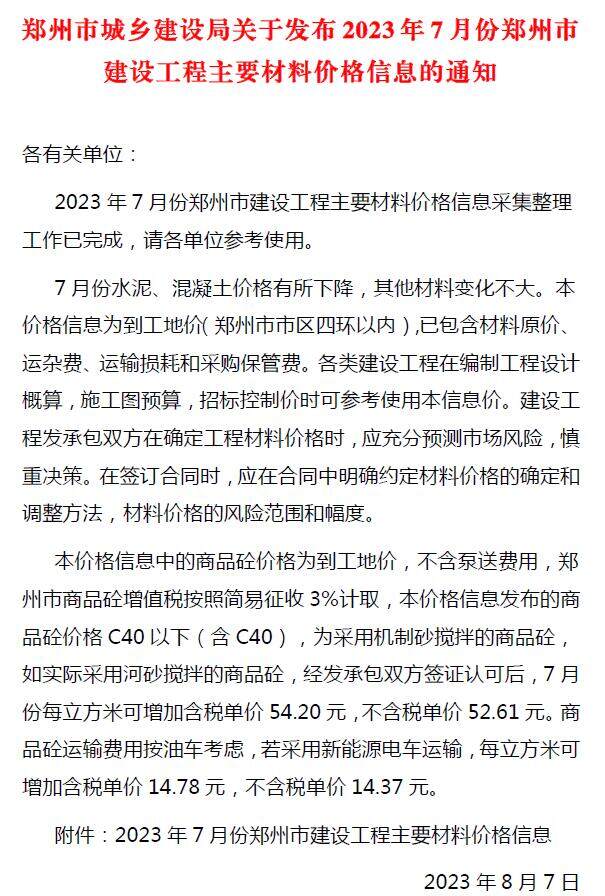

新乡工程经济参考 郑州建设工程材料价格信息

郑州建设工程材料价格信息 平顶山工程造价

平顶山工程造价 许昌工程造价信息

许昌工程造价信息 河南工程造价信息

河南工程造价信息 鹤壁建设工程造价信息

鹤壁建设工程造价信息 新安建设工程造价信息

新安建设工程造价信息 三门峡

三门峡 偃师建设工程造价信息

偃师建设工程造价信息