造纸行业2006年投资攻略 行业稳定增长龙头优势明显

从目前深沪股市来看,从事相关造纸行业的上市公司总数为24家。从国家宏观调控及未来造纸行业发展来分析,笔者认为其行业内上市公司将呈现明显的优胜劣汰的市场氛围。但从市场需求及未来产业发展来看,其未来该行业仍然会呈现稳定增长的发展势态,这为相关品种及潜力上市公司带来了较佳的市场发展空间。 对相关公司的主营业务收入和行业排名进行分析可以看出:其行业内公司收入及利润趋向于华泰、晨鸣、博汇等龙头类上市公司,但从行业成长性和发展动力来看,银鸽投资、岳阳纸业等中型公司的发展同样显示投资机会的增加。笔者研究认为造纸行业在2006年同样会保持稳定增长的势头,其行业部分公司同样会出现较多的波动与投资机会。{TodayHot} 造纸类上市公司2006年的机会点 1.2005年我国GDP预计增长9。4%,2006年仍将可能保持较稳健的增长,这为行业发展的宏观环境奠定了良好基础。 2.对于国际原料采购占成本比例高的造纸行业来说,人民币升值会带来较好的发展机会。造纸行业对进口纸浆依赖度极高,据统计,我国造纸业的原材料35%来自国外,截至三季度造纸用汇量已达27亿美元,比去年同期增长39.7%。如果人民币适当升值,则成本的节约必将是数以亿计。这里主要集中在新闻纸和文化纸依赖原材料较高的公司影响较大。 3.整个行业市场需求仍将稳定提高。 4.行业内的整合和战略合作将呈现较多机会,{HotTag}比如G银鸽与世界500强公司—日本丸红公司的合作等等。 5.国内造纸业“林纸一体化”建设上市公司将取得较可持续发展,如晨鸣纸业(000488)中标总投资94亿元的广东湛江木浆项目。 造纸业上市公司2006年负面点: 1.原材料问题成为部分上市公司发展瓶颈。统计显示,2004年国内造纸行业销售收入同比增长22.57%,而净利润的增长率只有17.04%,原料价格大幅上涨造成的成本压力严重侵蚀了行业利润。相比之下,上市公司增收不增利的情况则更加严重。2005年虽然有人民币小幅升值降低了部分行业公司的压力,但2006年这种局面恐怕大的改观可能性不大,但原材料充足的公司除外。 2.个别上市公司环境污染情况仍然存在较大隐忧,综合竞争力较弱。 3.国外大型造纸类企业进军国内市场明显,入世后,纸产品的的关税大幅减让已确定,这将对国内造纸业产生冲击,市场竞争将更趋激烈。 从2006年纸业上市公司投资来看,其策略应是多关注原材料成本优势明显,主营构成中产品互补性强的龙头或潜力类上市公司为佳。 建议关注如下品种机会: 华泰纸业(证券代码600308) 华泰股份主要原材料为美国进口废纸,人民币升值能够大大减轻成本压力。公司财务状况优良,现金流充裕,每股经营活动现金流净额高达2.08元,同比增长414%。同时公司采用稳健的会计准则,对应收帐款不分帐龄一律按10%计提,减值准备未来回冲的可能性较大。我国商务部公布了新闻纸反倾销措施期终复审裁定——继续延长5年反倾销时间。这条消息对雄居国内新闻纸龙头地位的公司来说,构成了最实质性利好,具有政策优势。此外公司与我国最大油田胜利油田、香港协发纸业贸易公司等合资建厂,形成以造纸为主,与化工、印刷首尾相连的产业链,又与山东大众报业集团联合,成立印务有限公司,组建成中国第一支“纸报联合舰队”。 公司是国内最大、并具有国际竞争实力的新闻纸生产厂家,由于公司主导产品的科技含量高、公司还被国家科技部认定为国家级重点高新技术企业。 晨鸣纸业(证券代码000488) 公司是我国生产规模最大、盈利能力最强、技术装备最先进、产品科技含量较高的造纸企业,公司的主要经济指标在全国同行业长期保持绝对领先地位,堪称全国造纸业的“旗舰”。国家对原产于加拿大、韩国、美国等国家的进口新闻纸和进口铜版纸实行反倾销将为公司赢得了良好的发展机遇。公司是我国生产规模最大、盈利能力最强、技术装备最先进、产品科技含量较高的造纸企业,30万吨白纸板、江西晨鸣20万吨低定量涂布纸、25万吨热磨化机浆等三个可转债募集资金投资项目将是公司2005年主要的利润增长点。但其风险主要来自于原材料价格上涨和环保方面,若2006年此因素能够有效化解,其未来仍具较好投资机会。 银鸽投资(证券代码600069) 公司经营业绩连续大幅度回升,新管理团队效率较高。公司作为我国最大的草浆造纸企业之一,近年来生产经营呈现快速的发展态势,国际纸产品需求的持续旺盛,使公司的各种机制文化系列用纸价格出现了快速的上涨。新的生产线3600纸机在报告期内已全面投产,公司新开发的轻型印刷纸、彩色高档双胶印刷纸和超疏水、自洁净纳米结构表面纸正在试机阶段,成为公司利益新的利润增长点。公司年产十五万吨牛皮箱板纸工程和年产10万吨的白卡纸项目的相继启动,更使公司未来发展动力十足公司成立河南无道理生物技术股份有限公司,并享受多面税收政策,该科技公司的成立不仅有效处理公司造纸环节产生的每年大约13万吨黑泥、3万吨麦糠,每年减少造纸废弃物外运成本200万元以上,改善生态环境,同时增加了新的利润增长点,对公司今后年度综合效益产生积极影响。近期公司与世界500强龙红公司的战略合作更加使其未来发展空间拓宽,而且有利于其技术、管理、设备、销售通道等全面改善。另一方面公司实施10对4股改对价后,其估值已发生明显低估,公司2006年文化纸订单已排满,其已成为文化纸第一品牌,考虑其未来成长性,可多加战略关注。 恒丰纸业(600356) 该公司是我国最大的卷烟配套系列用纸制造商之一,公司业绩逐年稳步增长,企业生产经营稳定,各样财务指标状况良好。目前恒丰纸业已从日趋激烈的市场竞争中脱颖而出,跨入行业发展的前列,成为全国最大的卷烟配套用纸生产基地。投资3.2亿元的12000吨特种薄页纸项目是目前国内最先进的生产线之一,随着该项目的投产,产品销售对象也将向具有较高盈利水平的高档卷烟生产厂家转移,产品产量将在今年进一步放大。公司的10000吨低定量高级铝箔衬纸项目具有国内领先水平,现已达产达标。这两条生产线将成为公司今明两年的盈利增长点。

从目前深沪股市来看,从事相关造纸行业的上市公司总数为24家。从国家宏观调控及未来造纸行业发展来分析,笔者认为其行业内上市公司将呈现明显的优胜劣汰的市场氛围。但从市场需求及未来产业发展来看,其未来该行业仍然会呈现稳定增长的发展势态,这为相关品种及潜力上市公司带来了较佳的市场发展空间。 对相关公司的主营业务收入和行业排名进行分析可以看出:其行业内公司收入及利润趋向于华泰、晨鸣、博汇等龙头类上市公司,但从行业成长性和发展动力来看,银鸽投资、岳阳纸业等中型公司的发展同样显示投资机会的增加。笔者研究认为造纸行业在2006年同样会保持稳定增长的势头,其行业部分公司同样会出现较多的波动与投资机会。{TodayHot} 造纸类上市公司2006年的机会点 1.2005年我国GDP预计增长9。4%,2006年仍将可能保持较稳健的增长,这为行业发展的宏观环境奠定了良好基础。 2.对于国际原料采购占成本比例高的造纸行业来说,人民币升值会带来较好的发展机会。造纸行业对进口纸浆依赖度极高,据统计,我国造纸业的原材料35%来自国外,截至三季度造纸用汇量已达27亿美元,比去年同期增长39.7%。如果人民币适当升值,则成本的节约必将是数以亿计。这里主要集中在新闻纸和文化纸依赖原材料较高的公司影响较大。 3.整个行业市场需求仍将稳定提高。 4.行业内的整合和战略合作将呈现较多机会,{HotTag}比如G银鸽与世界500强公司—日本丸红公司的合作等等。 5.国内造纸业“林纸一体化”建设上市公司将取得较可持续发展,如晨鸣纸业(000488)中标总投资94亿元的广东湛江木浆项目。 造纸业上市公司2006年负面点: 1.原材料问题成为部分上市公司发展瓶颈。统计显示,2004年国内造纸行业销售收入同比增长22.57%,而净利润的增长率只有17.04%,原料价格大幅上涨造成的成本压力严重侵蚀了行业利润。相比之下,上市公司增收不增利的情况则更加严重。2005年虽然有人民币小幅升值降低了部分行业公司的压力,但2006年这种局面恐怕大的改观可能性不大,但原材料充足的公司除外。 2.个别上市公司环境污染情况仍然存在较大隐忧,综合竞争力较弱。 3.国外大型造纸类企业进军国内市场明显,入世后,纸产品的的关税大幅减让已确定,这将对国内造纸业产生冲击,市场竞争将更趋激烈。 从2006年纸业上市公司投资来看,其策略应是多关注原材料成本优势明显,主营构成中产品互补性强的龙头或潜力类上市公司为佳。 建议关注如下品种机会: 华泰纸业(证券代码600308) 华泰股份主要原材料为美国进口废纸,人民币升值能够大大减轻成本压力。公司财务状况优良,现金流充裕,每股经营活动现金流净额高达2.08元,同比增长414%。同时公司采用稳健的会计准则,对应收帐款不分帐龄一律按10%计提,减值准备未来回冲的可能性较大。我国商务部公布了新闻纸反倾销措施期终复审裁定——继续延长5年反倾销时间。这条消息对雄居国内新闻纸龙头地位的公司来说,构成了最实质性利好,具有政策优势。此外公司与我国最大油田胜利油田、香港协发纸业贸易公司等合资建厂,形成以造纸为主,与化工、印刷首尾相连的产业链,又与山东大众报业集团联合,成立印务有限公司,组建成中国第一支“纸报联合舰队”。 公司是国内最大、并具有国际竞争实力的新闻纸生产厂家,由于公司主导产品的科技含量高、公司还被国家科技部认定为国家级重点高新技术企业。 晨鸣纸业(证券代码000488) 公司是我国生产规模最大、盈利能力最强、技术装备最先进、产品科技含量较高的造纸企业,公司的主要经济指标在全国同行业长期保持绝对领先地位,堪称全国造纸业的“旗舰”。国家对原产于加拿大、韩国、美国等国家的进口新闻纸和进口铜版纸实行反倾销将为公司赢得了良好的发展机遇。公司是我国生产规模最大、盈利能力最强、技术装备最先进、产品科技含量较高的造纸企业,30万吨白纸板、江西晨鸣20万吨低定量涂布纸、25万吨热磨化机浆等三个可转债募集资金投资项目将是公司2005年主要的利润增长点。但其风险主要来自于原材料价格上涨和环保方面,若2006年此因素能够有效化解,其未来仍具较好投资机会。 银鸽投资(证券代码600069) 公司经营业绩连续大幅度回升,新管理团队效率较高。公司作为我国最大的草浆造纸企业之一,近年来生产经营呈现快速的发展态势,国际纸产品需求的持续旺盛,使公司的各种机制文化系列用纸价格出现了快速的上涨。新的生产线3600纸机在报告期内已全面投产,公司新开发的轻型印刷纸、彩色高档双胶印刷纸和超疏水、自洁净纳米结构表面纸正在试机阶段,成为公司利益新的利润增长点。公司年产十五万吨牛皮箱板纸工程和年产10万吨的白卡纸项目的相继启动,更使公司未来发展动力十足公司成立河南无道理生物技术股份有限公司,并享受多面税收政策,该科技公司的成立不仅有效处理公司造纸环节产生的每年大约13万吨黑泥、3万吨麦糠,每年减少造纸废弃物外运成本200万元以上,改善生态环境,同时增加了新的利润增长点,对公司今后年度综合效益产生积极影响。近期公司与世界500强龙红公司的战略合作更加使其未来发展空间拓宽,而且有利于其技术、管理、设备、销售通道等全面改善。另一方面公司实施10对4股改对价后,其估值已发生明显低估,公司2006年文化纸订单已排满,其已成为文化纸第一品牌,考虑其未来成长性,可多加战略关注。 恒丰纸业(600356) 该公司是我国最大的卷烟配套系列用纸制造商之一,公司业绩逐年稳步增长,企业生产经营稳定,各样财务指标状况良好。目前恒丰纸业已从日趋激烈的市场竞争中脱颖而出,跨入行业发展的前列,成为全国最大的卷烟配套用纸生产基地。投资3.2亿元的12000吨特种薄页纸项目是目前国内最先进的生产线之一,随着该项目的投产,产品销售对象也将向具有较高盈利水平的高档卷烟生产厂家转移,产品产量将在今年进一步放大。公司的10000吨低定量高级铝箔衬纸项目具有国内领先水平,现已达产达标。这两条生产线将成为公司今明两年的盈利增长点。

材料价点击数:2365

[ 打印当前页 ]

永州建设造价

永州建设造价 常德建设工程造价

常德建设工程造价 株洲建设工程造价信息

株洲建设工程造价信息 邵阳市造价信息

邵阳市造价信息 长沙建设造价

长沙建设造价 湘西建设工程造价信息

湘西建设工程造价信息 郴州建设工程造价

郴州建设工程造价 衡阳工程造价

衡阳工程造价 浏阳建设造价

浏阳建设造价 宁乡建设造价

宁乡建设造价 怀化工程造价

怀化工程造价 张家界工程造价信息

张家界工程造价信息 岳阳工程造价

岳阳工程造价 娄底工程造价

娄底工程造价 益阳建设造价

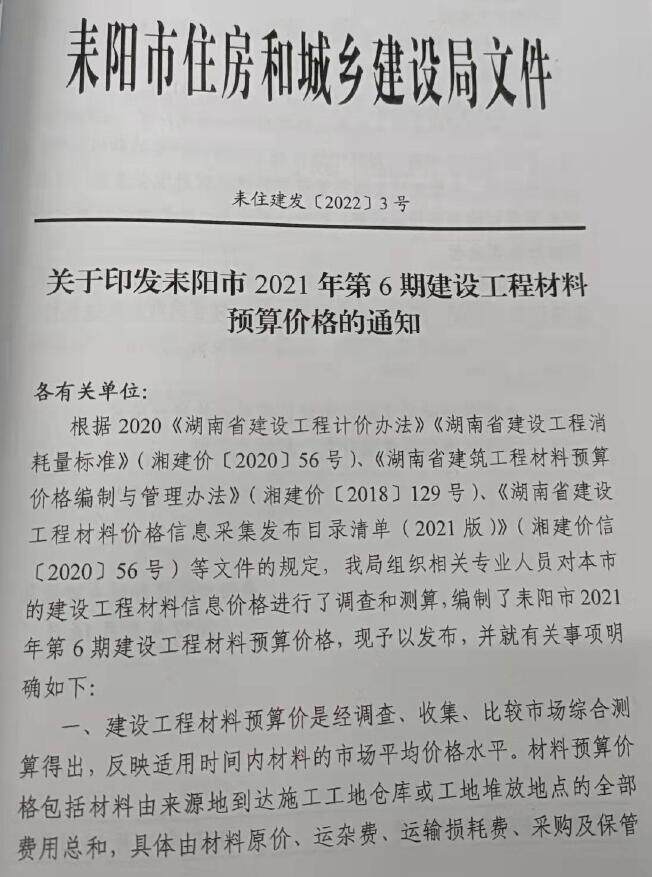

益阳建设造价 耒阳建设工程造价信息

耒阳建设工程造价信息 衡南建设工程造价信息

衡南建设工程造价信息 醴陵建设工程造价信息

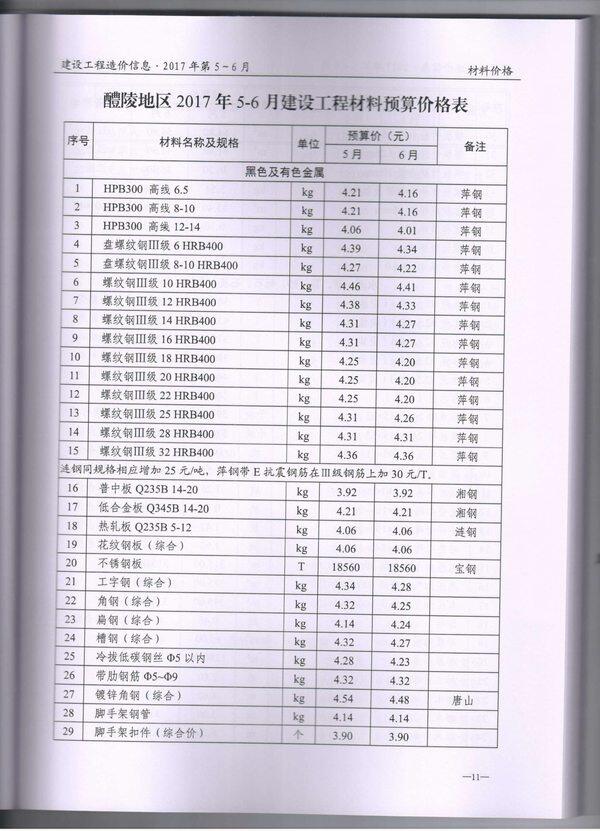

醴陵建设工程造价信息