发改委再挺电煤 煤炭股机会归来

日前国家发改委发布了煤炭行业2005年运行分析及2006年趋势预测的分析报告,报告预计2006年煤炭供需将保持总量基本平衡、比较宽松的格局,因此国家还要继续推进煤炭订货制度改革,改革电煤价格形成机制,坚持在政府监管条件下{TodayHot}放开电煤价格。

[事件回顾] 2005年计划内、外电煤价格矛盾比较突出,特别是在全国煤炭价格总体稳定的前提下,电煤价格的结构性矛盾凸显。目前全国计划内电煤价格比市场电煤价格相差30-80元/吨,有的高达100元/吨左右。而计划内电煤一般为优质动力煤,这就造成同质不同价和优质低价的现象,未能形成正确反映市场供求状况和资源稀缺程度的价格形成机制。 为此,国家发改委决定今年首次不再制定“计划价”,但在之前举行的煤电企业本应大量签约的订货会上,由于五大电力公司与煤炭企业在电煤价格上面的意见分歧,80%以上的合同没有签约,之后,国家发改委不得已又通知要求煤电企业在2月底完成全年电煤合同和运输合同签订任务,但据业内人士称,截至目前仍然有相当一部分合同没有签订。 发改委如何进一步推进电煤价格市场化仍然受到市场的广泛关注。 [环境分析] “十一五”规划对我国煤炭行业提出了新的指引,结构调整将成为我国煤炭行业未来较长时期内的主基调,而行业整合将在这一结构调整的大戏中唱主角。{HotTag}事实上,整合我国煤炭业在“十五”期间就已开始起步,2003年国家就提出建设大型煤炭基地的总体规划,在这一总体规划中,我国将建设神东、晋北、晋东、蒙东(东北)、云贵、河南、鲁西、晋中、两淮、黄陇(华亭)、冀中、宁东、陕北13个大型煤炭基地。 2006年是新的五年规划的第一年,如果说2005年以前,全行业的小规模的重组是煤炭行业整合的序幕,那么,从2006年开始的“十一五”期间则标志着我国煤炭行业整合的大戏将正式上演。 [行业分析] 作为我国最基础能源的煤炭产业,一方面继续彰显其对我国国民经济发展独一无二的战略地位,并为今后长期的经济发展积蓄能量;另一方面2006年从严重紧缺步入供需平衡状态,双方面的影响无疑使煤炭行业正立足于资源价值和行业供需平衡的交叉点上。 尽管石油、天然气、水电和新能源需求和消费迅速增加,但在我国能源消费领域中其对煤炭的替代性很弱,预计未来我国的能源消费将继续保持着对煤炭的绝对依赖性,煤炭依然是我国首要的基础能源。 预计2006年煤炭供需总体平衡,国内价格将不再呈现大幅上涨。预计2006年国内动力煤重点合同价格平均涨幅在5%左右,冶金煤除优质煤外将出现一定的价格下跌,煤炭行业收入和净利润增长率将进一步小幅回落(不考虑收购情况);国际煤价、特别是冶金煤价将出现较为显著的回落。 目前,国内煤炭上市公司的市盈率普遍在8-9倍,远低于亚太地区平均15倍的估值,更低于美国市场22倍的估值。 [公司分析] 在我国煤炭行业未来的大整合中,大煤企无疑将成为整合大潮中的弄潮儿。全国各地,尤其是产煤大省已纷纷推出了其未来行业整合的蓝图。值得关注的是,在我国煤炭业整合战中,国有大煤矿往往是战争的主力。以山西为例,山西是我国最大的产煤省,煤炭业是该省的支柱产业,从“十五”期间开始,山西就推出了该省煤炭行业的整合蓝图,全省将整合出三大煤炭企业集团:以大同煤矿为主体的动力煤集团、以西山煤电集团为主体的山西焦煤集团、以晋城、阳泉为核心的无烟煤集团。 以重点上市公司推测整体上市公司及煤炭行业2005年收入与净利润增长率将较2004年有较为明显的回落,预计2006年收入和净利润增长率将进一步小幅回落(不考虑收购情况)。 重点上市公司相对整个煤炭行业具有较高的代表性,其中作为大型国有企业的部分重点上市公司正配合国家相关政策,实施战略扩张。因此,重点关注重点上市公司,并给以波段性操作的投资建议,10倍与15倍PE是两个关键调仓点位。 公司简评: G开滦(600997):公司是我国主要的肥煤基地,目前探明肥煤的经济基础储量为70021万吨,实际可采储量为47893万吨,占全国肥煤储量的10.89%,公司的肥煤产量占全国肥煤产量的6%左右,并且在行业景气的背景下市场份额呈逐年上升趋势,公司业绩也将持续高速增长,05年每股收益0.82元。而公司目前股价只有6.34元,可见其投资价值异常突出。 G西煤(000983):公司的煤炭资源以焦、肥煤为主,焦煤和肥煤为炼焦主煤种,资源稀缺程度高,销售价格坚挺。公司2005年实现每股收益0.80元,净资产收益率高达21.14%。盈利增长的主要原因在于炼焦煤价格持续高位运行和产销量的增长。随着煤炭开采权的价格将逐步市场化,公司拥有的上市之初集团无偿转让的采矿权价值是一项意外收获(目前公司的净资产并未反映这一无形资产价值)。 [结论] 随着我国煤炭行业发生重大转折,我们有理由相信,以G西煤(000983)、G国阳(600348)、G神火(000933)、G兰花(600123)为龙头的煤炭上市公司的价值有望得到市场的重新评估,煤炭作为不可再生的资源和国家的主要能源将获得重新认识。

安阳市造价信息

安阳市造价信息 濮阳市造价信息

濮阳市造价信息 南阳市造价信息

南阳市造价信息 信阳市造价信息

信阳市造价信息 永城县造价信息

永城县造价信息 济源市造价信息

济源市造价信息 新乡市造价信息

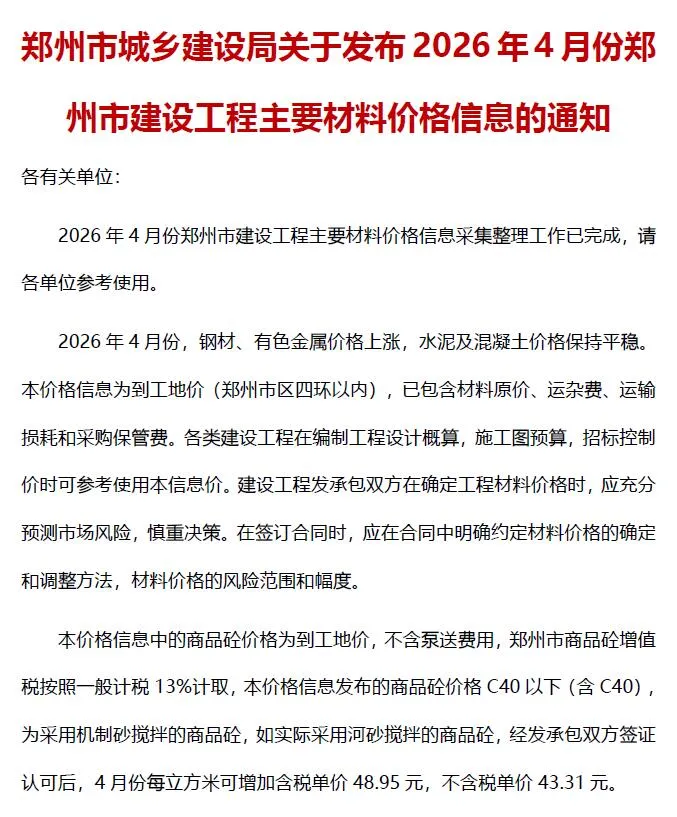

新乡市造价信息 郑州市造价信息

郑州市造价信息 鹤壁市造价信息

鹤壁市造价信息 周口市造价信息

周口市造价信息 栾川县造价信息

栾川县造价信息 驻马店市造价信息

驻马店市造价信息 平顶山市造价信息

平顶山市造价信息 三门峡市造价信息

三门峡市造价信息 焦作市造价信息

焦作市造价信息 开封市造价信息

开封市造价信息 许昌市造价信息

许昌市造价信息 河南省造价信息

河南省造价信息 洛阳市造价信息

洛阳市造价信息 商丘市造价信息

商丘市造价信息 漯河市造价信息

漯河市造价信息 新安县造价信息

新安县造价信息 偃师市造价信息

偃师市造价信息