2006年度中国玻璃行业兼并重组决策分析

2006年度中国玻璃行业兼并重组决策分析 中国玻璃行业现状 2005年以来,玻璃行业的发展环境和运行状况发生了很大变化,大多数企业都承受着巨大的市场压力,玻璃价格和经济效益大幅下滑。纠其原因,首先是由于国家加大宏观调控力度和国内新增产能过快,造成玻璃市场供大于求,玻璃价格波动较大,持续走低。其次是重油、煤、电,纯碱价格等原材料价格猛涨,全国玻璃行业进入了低谷,经济效益大幅下滑,企业间的竞争将更加激烈。第三是行业过度分散,无序竞争激烈,致使部分企业玻璃价格低于成本,经济效益大幅下降。不仅低中端产品,包括高端产品同样面临激烈的竞争。同时一些玻璃生产商为了减少库存,不惜降低成本,压价倾销,造成玻璃价格不断下跌。{TodayHot}进一步加重了市场的压力。

据统计,2005年我国平板玻璃总产量超过3.21亿重量箱,比上年同期增长14.6%;全行业实现销售收入280亿元,比上年同期增长14.35%,但主营业务成本增长了27.02%,增长幅度大于收入增长幅度逾12个百分点;实现利润总额9.25亿元(前二季度为9.44亿元),比上年同期减少61.13%。企业亏损面进一步扩大,较上年同期增长63.86%,亏损企业亏损额较上年同期增长276.59%。 2005年我国9家玻璃业上市公司业绩也出现下滑,1~9月实现销售收入80.33亿元,比上年同期增长12.33%;实现利润总额8.82亿元,比上年同期下降21.88%;平均毛利率为20.41%,较上年同期下降24.83%;平均净资产收益率较上年同期下降48.35%。 2005年我国玻璃生产企业利润虽然有所下降,但出口保持了一定的增长。2005年1-10月平板玻璃累计出口15404万平方米,增长41.4%;累计出口金额37794万美元,增长43.5% ;加工玻璃累计完成销售收入188.5亿元,同比增长31.15%,实现利润总额17.1亿元,同比增长18.19%;平板玻璃和加工玻璃累计出口金额1229亿美元,同比增长37.7%。

目前,我国玻璃工业正处在经济、技术转型和融入国际市场的关键时期。近年来在市场竞争加剧趋势下,我国玻璃企业组织结构趋好,一些优势企业加快了并购重组的步伐,同时也吸引了一些不同行业的大企业及国外资本的投资。通过深化改革,产权多元化,使一些股份制企业、民营企业增添了活力,也{HotTag}提高了行业的整体水平。

中国玻璃行业兼并重组动因 我国玻璃行业目前供大于求,行业集中度偏低,同时因为竞争的加剧,导致我国玻璃行业将会不断进行兼并重组,具体来说,有以下几点原因。

第一,为追求利润进行兼并重组。2005年我国玻璃行业的利润普遍比前一年有所降低,当然这与宏观政策有一定关系。为追求企业做大做强,提高市场占有率,提高企业利润,一些玻璃生产企业倾向于兼并重组以求扩大市场规模,增加企业利润。

第二,迫于竞争的压力进行兼并重组。我国正处于经济的转型时期,随着各行各业对国外投资者放开,我国各行业正经受着空前的竞争压力,玻璃行业也不例外,虽然,近两年玻璃行业不很景气,供大于求,但对于境外投资者或者是境外同行业企业来讲,他们看到的是玻璃行业的未来,因为“十一五”规划建议中明确提出,加快发展风能、太阳能、生物能等可再生能源,一些特种玻璃会在这些方面大量应用,如太阳能超白玻璃,光伏太阳能电池等。因此,我国本土的一些玻璃生产企业迫于竞争的压力会去寻求兼并或被兼并的时机,或者吸引行业外的企业投资,以求能够在未来能够在竞争中占有一些之地。

第三,通过兼并重组调整结构性矛盾,实现一体化经营。十五期间,我国玻璃行业运行过程中主要存在两方面问题,重复建设导致高级浮法玻璃供给不足及普通浮法玻璃严重过剩的结构性矛盾和玻璃行业还存在上游平板玻璃供给过剩与下游深加工能力不足的结构性矛盾。这两方面的矛盾导致我国未来几年玻璃行业的兼并重组事件将不断发生。兼并重组、在产业链的上下游整合一些经营不善的企业,既可以改变企业的现状,增强企业的竞争力,又可以缓解行业中存在的两方面的矛盾,改变高端浮法玻璃供给不足的局面,提高玻璃的深加工能力,满足“十一五”期间我国在建筑节能,光电,光伏等诸多领域对深加工玻璃和技术玻璃的需求。

第四,兼并重组,增强产业集中度,使企业做大做强是未来的一种趋势。当今世界上生产总量占60%以上的五大玻璃公司占据了总浮法线的2/3,而我国所拥有世界玻璃生产总量31%的份额,但却不够集中,散落在近300家大、中、小企业中,无法与世界五大集团公司相抗衡。因此,中国应当通过兼并、收购、合资、控股等多种方式推进玻璃企业的联合重组,发展大型的玻璃集团,以低成本、高质量、多品种的强劲势态参与市场竞争,才是中国玻璃行业的出路。

中国玻璃行业兼并重组趋势分析 一个产业的循环,必然追求利润回报,这是一个优胜劣汰的过程,有资金支持的企业会越做越强,随着市场化的不断进行,企业内部体制的不断完善,企业会去追求更优质的资本,或上市融资,另外一些不大不强的企业则会被淘汰出局或者被其他企业兼并重组,玻璃行业同样是这样一个过程。

在我国玻璃制造企业艰难前进的时候,国际玻璃市场的重组兼并正如火如荼的进行,今年2月份,全球排名第11位的玻璃制造厂商日本板销子以30亿英镑的总价收购全球第二大玻璃制造商英国皮尔金顿80%的股份,加上之前收购的20%股份,成功实现了对皮尔金顿的全资收购,收购完成之后,日本板销子将成功跃居全球最大的平板玻璃制造商。板销子在中国市场的竞争力必将会进一步加强。为我国国内本已经举步维艰的玻璃制造厂商带来了严峻的考验。

随着近几年的行业的不景气,以及宏观政策的调控,我国玻璃行业走入了一个低谷。2005年我国玻璃行业整体销售形势不是很好,我国玻璃行业整体利润水平是下降的,甚至有许多企业出现了亏损。2005年11月份在2670家玻璃及玻璃制品制造企业中有536家亏损企业,亏损金额达11.78亿元,亏损率在20%以上。我们分析,除了销售价格下降导致行业不景气之外,销售及生产成本的上升也是一个很大的原因,另一方面,行业的低迷为一些寻求投资的战略投资者、寻求并购的企业提供了机会,我国的玻璃企业之间的并购最近两年会不断发生,同时也会不断的有行业外的企业通过并购进入玻璃行业,利用公司的优势资产,发掘市场的潜力。如联想控股就是这样,2005年联想收购了江苏玻璃集团,今年2月,联想控股的中国玻璃通过全资附属公司及JV Investments Limited 进行一系列重大收购,取得7家玻璃行业公司的控制权。收购完成后中国玻璃将成为中国出口量最大的玻璃制造商之一。通过收购,可对生产线进行集中管理和统一计划,实现技术、市场、生产等资源共享,在战略布局上处于领先地位,取得显著的规模效应和协同效应。

由于我国经济平稳快速发展,未来我国玻璃行业还有很大的空间,虽然近两年我国玻璃制造行业低迷,今年上半年也不会有大的改善,但是“十一五”规划的对建材行业的提法,为我国的玻璃行业的发展提供了动力支持。我们分析由于整个行业产能已经过剩,大规模建新线的可能性不是很大,因此,兼并重组将成为扩张的最好途径,未来将是实力的竞争,国内大企业及国外有实力的企业集团将在我国玻璃行业的低谷时期通过兼并收购的战略而进行市场的争夺,不断提高行业集中度和资源优化配置,逐步整合成为少数大的玻璃集团。随着市场竞争的进一步加剧,我国的玻璃生产企业应做好这种准备,迎接未来的挑战。

2006年度中国玻璃行业兼并重组决策分析 中国玻璃行业现状 2005年以来,玻璃行业的发展环境和运行状况发生了很大变化,大多数企业都承受着巨大的市场压力,玻璃价格和经济效益大幅下滑。纠其原因,首先是由于国家加大宏观调控力度和国内新增产能过快,造成玻璃市场供大于求,玻璃价格波动较大,持续走低。其次是重油、煤、电,纯碱价格等原材料价格猛涨,全国玻璃行业进入了低谷,经济效益大幅下滑,企业间的竞争将更加激烈。第三是行业过度分散,无序竞争激烈,致使部分企业玻璃价格低于成本,经济效益大幅下降。不仅低中端产品,包括高端产品同样面临激烈的竞争。同时一些玻璃生产商为了减少库存,不惜降低成本,压价倾销,造成玻璃价格不断下跌。{TodayHot}进一步加重了市场的压力。

据统计,2005年我国平板玻璃总产量超过3.21亿重量箱,比上年同期增长14.6%;全行业实现销售收入280亿元,比上年同期增长14.35%,但主营业务成本增长了27.02%,增长幅度大于收入增长幅度逾12个百分点;实现利润总额9.25亿元(前二季度为9.44亿元),比上年同期减少61.13%。企业亏损面进一步扩大,较上年同期增长63.86%,亏损企业亏损额较上年同期增长276.59%。 2005年我国9家玻璃业上市公司业绩也出现下滑,1~9月实现销售收入80.33亿元,比上年同期增长12.33%;实现利润总额8.82亿元,比上年同期下降21.88%;平均毛利率为20.41%,较上年同期下降24.83%;平均净资产收益率较上年同期下降48.35%。 2005年我国玻璃生产企业利润虽然有所下降,但出口保持了一定的增长。2005年1-10月平板玻璃累计出口15404万平方米,增长41.4%;累计出口金额37794万美元,增长43.5% ;加工玻璃累计完成销售收入188.5亿元,同比增长31.15%,实现利润总额17.1亿元,同比增长18.19%;平板玻璃和加工玻璃累计出口金额1229亿美元,同比增长37.7%。

目前,我国玻璃工业正处在经济、技术转型和融入国际市场的关键时期。近年来在市场竞争加剧趋势下,我国玻璃企业组织结构趋好,一些优势企业加快了并购重组的步伐,同时也吸引了一些不同行业的大企业及国外资本的投资。通过深化改革,产权多元化,使一些股份制企业、民营企业增添了活力,也{HotTag}提高了行业的整体水平。

中国玻璃行业兼并重组动因 我国玻璃行业目前供大于求,行业集中度偏低,同时因为竞争的加剧,导致我国玻璃行业将会不断进行兼并重组,具体来说,有以下几点原因。

第一,为追求利润进行兼并重组。2005年我国玻璃行业的利润普遍比前一年有所降低,当然这与宏观政策有一定关系。为追求企业做大做强,提高市场占有率,提高企业利润,一些玻璃生产企业倾向于兼并重组以求扩大市场规模,增加企业利润。

第二,迫于竞争的压力进行兼并重组。我国正处于经济的转型时期,随着各行各业对国外投资者放开,我国各行业正经受着空前的竞争压力,玻璃行业也不例外,虽然,近两年玻璃行业不很景气,供大于求,但对于境外投资者或者是境外同行业企业来讲,他们看到的是玻璃行业的未来,因为“十一五”规划建议中明确提出,加快发展风能、太阳能、生物能等可再生能源,一些特种玻璃会在这些方面大量应用,如太阳能超白玻璃,光伏太阳能电池等。因此,我国本土的一些玻璃生产企业迫于竞争的压力会去寻求兼并或被兼并的时机,或者吸引行业外的企业投资,以求能够在未来能够在竞争中占有一些之地。

第三,通过兼并重组调整结构性矛盾,实现一体化经营。十五期间,我国玻璃行业运行过程中主要存在两方面问题,重复建设导致高级浮法玻璃供给不足及普通浮法玻璃严重过剩的结构性矛盾和玻璃行业还存在上游平板玻璃供给过剩与下游深加工能力不足的结构性矛盾。这两方面的矛盾导致我国未来几年玻璃行业的兼并重组事件将不断发生。兼并重组、在产业链的上下游整合一些经营不善的企业,既可以改变企业的现状,增强企业的竞争力,又可以缓解行业中存在的两方面的矛盾,改变高端浮法玻璃供给不足的局面,提高玻璃的深加工能力,满足“十一五”期间我国在建筑节能,光电,光伏等诸多领域对深加工玻璃和技术玻璃的需求。

第四,兼并重组,增强产业集中度,使企业做大做强是未来的一种趋势。当今世界上生产总量占60%以上的五大玻璃公司占据了总浮法线的2/3,而我国所拥有世界玻璃生产总量31%的份额,但却不够集中,散落在近300家大、中、小企业中,无法与世界五大集团公司相抗衡。因此,中国应当通过兼并、收购、合资、控股等多种方式推进玻璃企业的联合重组,发展大型的玻璃集团,以低成本、高质量、多品种的强劲势态参与市场竞争,才是中国玻璃行业的出路。

中国玻璃行业兼并重组趋势分析 一个产业的循环,必然追求利润回报,这是一个优胜劣汰的过程,有资金支持的企业会越做越强,随着市场化的不断进行,企业内部体制的不断完善,企业会去追求更优质的资本,或上市融资,另外一些不大不强的企业则会被淘汰出局或者被其他企业兼并重组,玻璃行业同样是这样一个过程。

在我国玻璃制造企业艰难前进的时候,国际玻璃市场的重组兼并正如火如荼的进行,今年2月份,全球排名第11位的玻璃制造厂商日本板销子以30亿英镑的总价收购全球第二大玻璃制造商英国皮尔金顿80%的股份,加上之前收购的20%股份,成功实现了对皮尔金顿的全资收购,收购完成之后,日本板销子将成功跃居全球最大的平板玻璃制造商。板销子在中国市场的竞争力必将会进一步加强。为我国国内本已经举步维艰的玻璃制造厂商带来了严峻的考验。

随着近几年的行业的不景气,以及宏观政策的调控,我国玻璃行业走入了一个低谷。2005年我国玻璃行业整体销售形势不是很好,我国玻璃行业整体利润水平是下降的,甚至有许多企业出现了亏损。2005年11月份在2670家玻璃及玻璃制品制造企业中有536家亏损企业,亏损金额达11.78亿元,亏损率在20%以上。我们分析,除了销售价格下降导致行业不景气之外,销售及生产成本的上升也是一个很大的原因,另一方面,行业的低迷为一些寻求投资的战略投资者、寻求并购的企业提供了机会,我国的玻璃企业之间的并购最近两年会不断发生,同时也会不断的有行业外的企业通过并购进入玻璃行业,利用公司的优势资产,发掘市场的潜力。如联想控股就是这样,2005年联想收购了江苏玻璃集团,今年2月,联想控股的中国玻璃通过全资附属公司及JV Investments Limited 进行一系列重大收购,取得7家玻璃行业公司的控制权。收购完成后中国玻璃将成为中国出口量最大的玻璃制造商之一。通过收购,可对生产线进行集中管理和统一计划,实现技术、市场、生产等资源共享,在战略布局上处于领先地位,取得显著的规模效应和协同效应。

由于我国经济平稳快速发展,未来我国玻璃行业还有很大的空间,虽然近两年我国玻璃制造行业低迷,今年上半年也不会有大的改善,但是“十一五”规划的对建材行业的提法,为我国的玻璃行业的发展提供了动力支持。我们分析由于整个行业产能已经过剩,大规模建新线的可能性不是很大,因此,兼并重组将成为扩张的最好途径,未来将是实力的竞争,国内大企业及国外有实力的企业集团将在我国玻璃行业的低谷时期通过兼并收购的战略而进行市场的争夺,不断提高行业集中度和资源优化配置,逐步整合成为少数大的玻璃集团。随着市场竞争的进一步加剧,我国的玻璃生产企业应做好这种准备,迎接未来的挑战。

材料价点击数:2072

[ 打印当前页 ]

连云港工程建设经济

连云港工程建设经济 宿迁工程造价管理

宿迁工程造价管理 淮安市造价信息

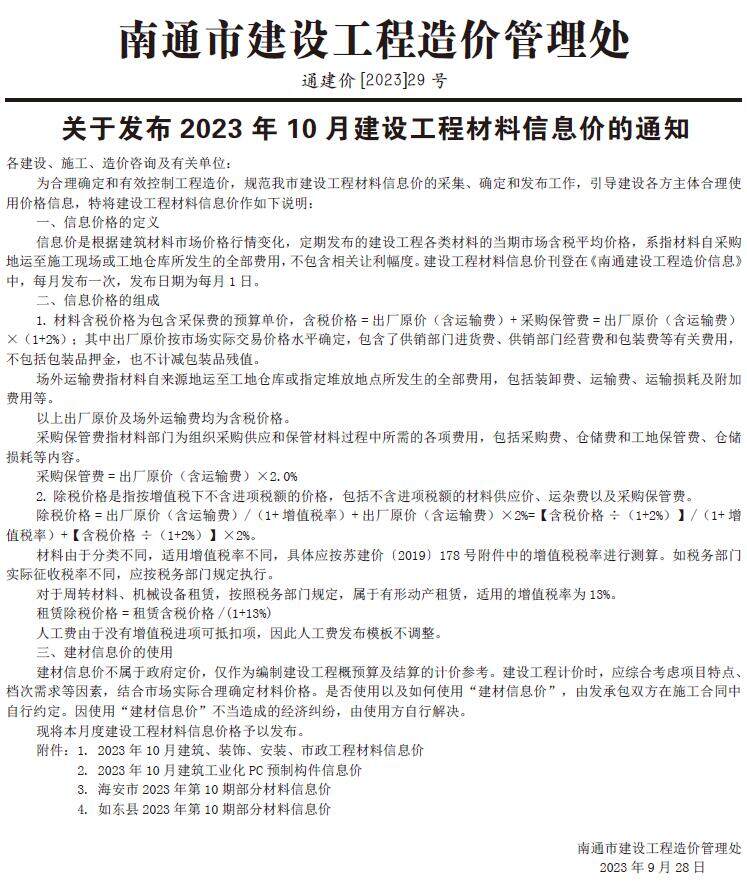

淮安市造价信息 南通建设工程材料信息价

南通建设工程材料信息价 扬州工程造价管理

扬州工程造价管理 镇江造价信息

镇江造价信息 泰州工程造价管理

泰州工程造价管理 盐城工程造价

盐城工程造价 常州工程造价信息

常州工程造价信息 无锡工程造价信息

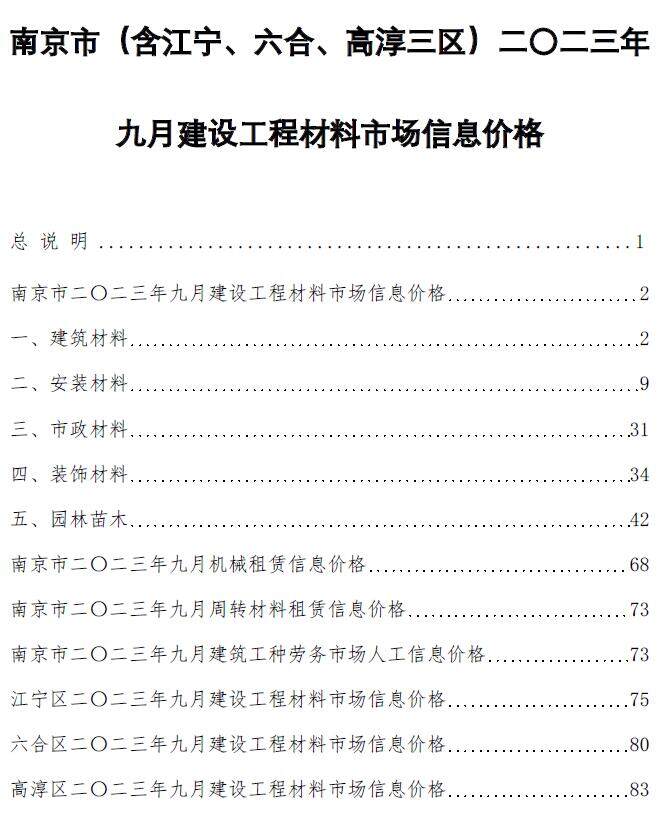

无锡工程造价信息 南京建设工程材料市场信息价格

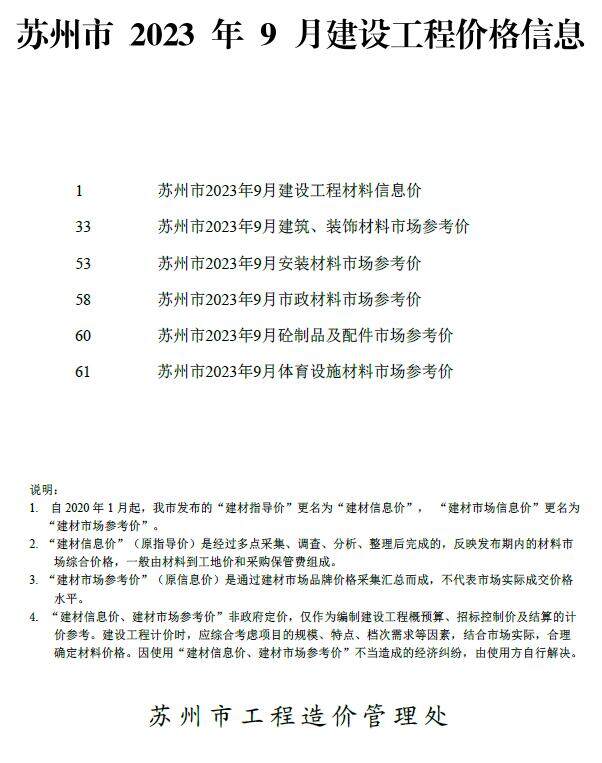

南京建设工程材料市场信息价格 苏州建设工程价格信息

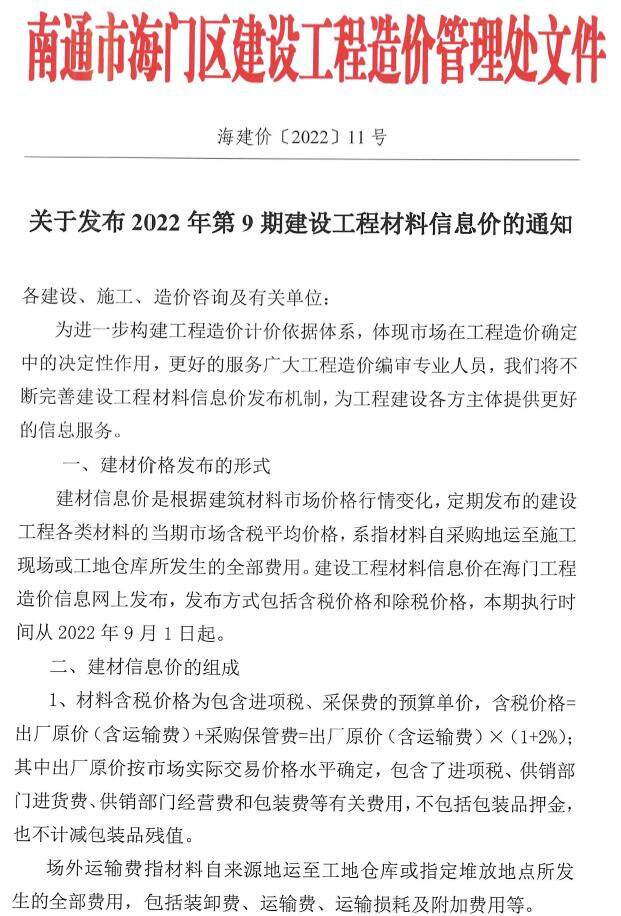

苏州建设工程价格信息 海门建设工程造价信息

海门建设工程造价信息 海安建设工程造价信息

海安建设工程造价信息