我国造纸行业投资价值分析

股改增值因素逐渐淡化 随着股改工作的接近尾声,造纸行业上市公司的股改也已经完成了65%,20家造纸A股企业已经完成13家,而且其中的重点企业如华泰股份、晨鸣纸业、博汇纸业和岳阳纸业等已经顺利完成股改,剩下的均是ST或者问题企业。部分优势造纸企业的股价也是大幅上升,基本反映了股改的含权预期。所以前期我们一直强调的股改增值因素随着市场的大幅上升而逐渐淡化。

人民币升值因素仍可期待,成本压力将逐渐减缓

造纸行业将继续在人民币升值趋势中获利。人民币汇率改革以来,人民币升值的趋势非常明显和坚决。6月17日,中国外汇交易中心人民币对美元汇价报7.9970元,创汇制改革以来的盘中新高。人民币升值意味着进口原材料价格相对便宜,整个造纸行业大量需求进口废纸和纸浆等原材料,{TodayHot}所以将继续享受人民币升值带来的成本降低的利好。但是总体而言,行业的成本经过前期的短期下降后再度上升。06年上半年针叶桨价格同比增加0.15%,基本持平,但是阔叶桨同比则上升了7.1%,增幅非常明显。而且两种原料的价格上扬趋势明显。当然,由于国内部分造纸企业逐渐发展林纸桨一体化,林业纸浆的增加逐渐降低企业的进口成本,而且木桨供应的增加也将在一定程度上减缓国际纸浆价格上升的幅度。据统计,06年1-5月份国内纸浆的产量达到950万吨,同比增长了24.6%。

所以估计短期内国内造纸企业仍将承受国际纸浆价格上升的压力,但是人民币升值和国内纸浆供应逐渐释放将减缓成本压力。

行业概况:利润增幅意外的超过收入增幅;资源逐渐集中

国内造纸行业继续呈现快速发展的势头,产能不断扩张。行业财务数据随着产能的扩张得到一定程度的改善。06年2-4月份,国内造纸及纸制品行业收入达到3012亿元,增长29%;行业利润总额同比增长了34%,超过了收入的增幅,这一点较05年全年利润增幅超过收入增幅的整体状况有所进步,而且这个成绩是在06年年初阔叶桨和针叶桨价格出现了回升的情况下取得的。{HotTag}估计这个也是产能扩张的结果。

行业产能和资源逐渐向优势大型企业集中的趋势明显。如晨鸣纸业通过兼并收购巩固国内纸业龙头的地位,目前总产能达到300万吨。公司继续向特定对象(亚太企业投资管理有限公司(CVCAsiaPacificLimited))定向增发募集资金6.23亿美元用于湛江木浆项目的固定资产建设投资湛江木浆项目(70万吨木浆生产线和配套的300万亩原料林基地);华泰股份通过自身扩建维持新闻纸龙头的规模,05-06年扩张新闻纸产能80万吨。

产能扩张价格回落

国内造纸行业的产能扩张继续呈现增长的势头,铜版纸和新闻纸逐渐呈现供求平衡甚至是供过于求的局面。

铜版纸方面,APP金东纸业60万吨投产,太阳纸业25万吨以及06年日本王子南通的60万吨。初步估计06年国内铜版纸产量和消费量为350万吨左右。铜版纸价格继续维持下滑的走势:06年上半年平均价格为6641元/吨,同比下降2.63%。

股改增值因素逐渐淡化 随着股改工作的接近尾声,造纸行业上市公司的股改也已经完成了65%,20家造纸A股企业已经完成13家,而且其中的重点企业如华泰股份、晨鸣纸业、博汇纸业和岳阳纸业等已经顺利完成股改,剩下的均是ST或者问题企业。部分优势造纸企业的股价也是大幅上升,基本反映了股改的含权预期。所以前期我们一直强调的股改增值因素随着市场的大幅上升而逐渐淡化。

人民币升值因素仍可期待,成本压力将逐渐减缓

造纸行业将继续在人民币升值趋势中获利。人民币汇率改革以来,人民币升值的趋势非常明显和坚决。6月17日,中国外汇交易中心人民币对美元汇价报7.9970元,创汇制改革以来的盘中新高。人民币升值意味着进口原材料价格相对便宜,整个造纸行业大量需求进口废纸和纸浆等原材料,{TodayHot}所以将继续享受人民币升值带来的成本降低的利好。但是总体而言,行业的成本经过前期的短期下降后再度上升。06年上半年针叶桨价格同比增加0.15%,基本持平,但是阔叶桨同比则上升了7.1%,增幅非常明显。而且两种原料的价格上扬趋势明显。当然,由于国内部分造纸企业逐渐发展林纸桨一体化,林业纸浆的增加逐渐降低企业的进口成本,而且木桨供应的增加也将在一定程度上减缓国际纸浆价格上升的幅度。据统计,06年1-5月份国内纸浆的产量达到950万吨,同比增长了24.6%。

所以估计短期内国内造纸企业仍将承受国际纸浆价格上升的压力,但是人民币升值和国内纸浆供应逐渐释放将减缓成本压力。

行业概况:利润增幅意外的超过收入增幅;资源逐渐集中

国内造纸行业继续呈现快速发展的势头,产能不断扩张。行业财务数据随着产能的扩张得到一定程度的改善。06年2-4月份,国内造纸及纸制品行业收入达到3012亿元,增长29%;行业利润总额同比增长了34%,超过了收入的增幅,这一点较05年全年利润增幅超过收入增幅的整体状况有所进步,而且这个成绩是在06年年初阔叶桨和针叶桨价格出现了回升的情况下取得的。{HotTag}估计这个也是产能扩张的结果。

行业产能和资源逐渐向优势大型企业集中的趋势明显。如晨鸣纸业通过兼并收购巩固国内纸业龙头的地位,目前总产能达到300万吨。公司继续向特定对象(亚太企业投资管理有限公司(CVCAsiaPacificLimited))定向增发募集资金6.23亿美元用于湛江木浆项目的固定资产建设投资湛江木浆项目(70万吨木浆生产线和配套的300万亩原料林基地);华泰股份通过自身扩建维持新闻纸龙头的规模,05-06年扩张新闻纸产能80万吨。

产能扩张价格回落

国内造纸行业的产能扩张继续呈现增长的势头,铜版纸和新闻纸逐渐呈现供求平衡甚至是供过于求的局面。

铜版纸方面,APP金东纸业60万吨投产,太阳纸业25万吨以及06年日本王子南通的60万吨。初步估计06年国内铜版纸产量和消费量为350万吨左右。铜版纸价格继续维持下滑的走势:06年上半年平均价格为6641元/吨,同比下降2.63%。

材料价点击数:1936

[ 打印当前页 ]

衡阳工程造价

衡阳工程造价 永州建设造价

永州建设造价 浏阳建设造价

浏阳建设造价 宁乡建设造价

宁乡建设造价 常德建设工程造价

常德建设工程造价 怀化工程造价

怀化工程造价 张家界工程造价信息

张家界工程造价信息 邵阳市造价信息

邵阳市造价信息 岳阳工程造价

岳阳工程造价 娄底工程造价

娄底工程造价 长沙建设造价

长沙建设造价 株洲建设工程造价信息

株洲建设工程造价信息 郴州建设工程造价

郴州建设工程造价 湘西建设工程造价信息

湘西建设工程造价信息 益阳建设造价

益阳建设造价 耒阳建设工程造价信息

耒阳建设工程造价信息 衡南建设工程造价信息

衡南建设工程造价信息 醴陵建设工程造价信息

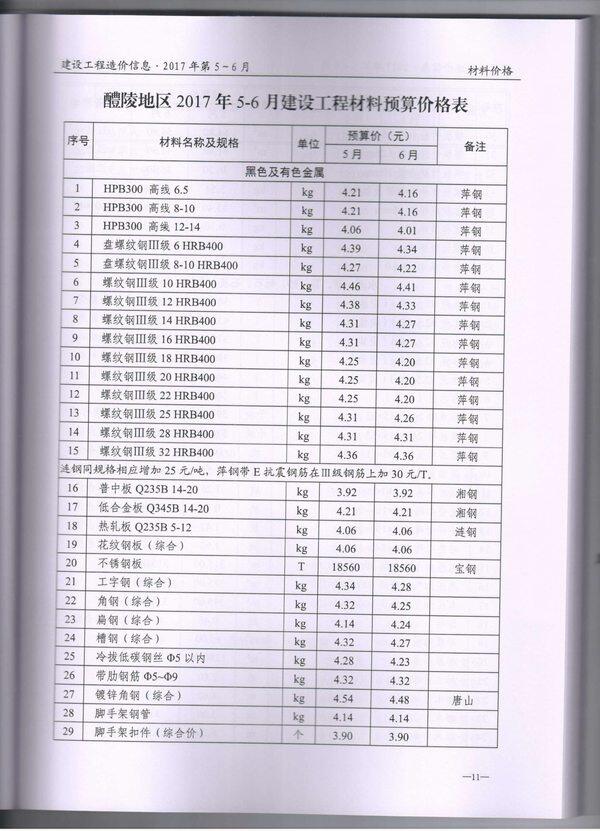

醴陵建设工程造价信息