期铝长期牛市并未改变 但中期将面临调整修复

摘要:2006年3月份到5月上旬,伦敦基本金属的热点集中在铜和锌上。基金借全球通胀预期升温而拉高价格,基本金属全线走出波澜壮阔的急速上涨行情。相比他基本金属,铝的涨幅一直是比较滞后的,自2005年5月份以来伦敦铝的的涨幅仅仅76%,而同期铜价和锌价的涨幅分别达到170%和190%。面对日益疯狂的同门兄弟,铝价终于不甘寂寞,进入补涨阶段,特别是价格突破了前期高点2680以后,涨势加速,铝价连续攻克2700、2800,即便在中国的4月份政府发出宏观调控信号,铝市场也仅仅调整一周时间,随后在5月11日创出了本轮新高3310,此轮涨势终于告一段落。自伦敦铝见高3310以来,价格跟随整个基本金属回落,最近,汇率影响使得调整逐步向纵深发展,宏观上的担忧和基本面的分歧在市{TodayHot}场中显现。市场也同时出现了牛熊转换的争论。

一、温和通胀,美元仅仅是反弹,全球经济发展依旧可期

金属、贵金属的牛市已经维持了四年,石油长期在60以上运行,换做以前必然带来全球性通货膨胀,但是这次似乎不太一样,美国的通胀率近年来一直维持在2—4%之间,欧洲和日本的通胀水平均在央行设定的范围之内,这两个地区的央行对何时加息还举棋不定。中国的通货膨胀水平2005年甚至大幅下降,总体物价指数仅仅上涨1.8%,造成这种现象的主要原因在于终端产品竞争激烈,成本上升的压力目前主要由终端产品的生产商承受,并没有转移到销售产品的价格中来。单以今年大宗原材料涨价的速度来看,如果生产效率不可能达到同步的增长的速度的话,显然将迫使企业承担更多的涨价因素以削弱利润。在经济强劲增长的大背景之下,生产企业必然会试图向消费者转嫁成本,因此,未来出现全球性通货膨胀的可能性还是比较大的,而这种前景又会引发各国央行的加息行动,近期全球各国金融政策频出:继6月初,欧洲央行加息0.25%之后,6月21日欧洲央行行长表示,欧元区经济增长势头良好,目前利率仍然处于低位,将采取一切措施控制通胀的风险。中国、美国、欧洲和日本都处于一片加息声中,市场担忧加息给今后经济增长带来负面影响。而市场对美国有可能继续加息的预期,也导致美元持续走强,对国际商品市场形成冲击。如果主要经济体同步进入加息周期,全球性的宽松货币政策将告一段落,这无疑对于牛市的进行是不利因素。

备受市场注目的美国联邦储备理事会的加息,令{HotTag}市场近期陷入了深深的恐慌之中,商品普遍出现了回落。

在6月29日联储宣布第17次升息,并称可能需要更多次升息以抑制通膨风险。如预期一样,联邦公开市场委员会一致同意将指标联邦基金利率调高25个基点,至5.25%,这是自2001年3月以来最高利率水准。联邦公开市场委员会在会后声明中称,考虑到通膨风险,可能需要进一步紧缩货币政策。美联储称未来升息的幅度和时机将取决于经济前景的变化,经济成长放缓应该有助于控制通膨压力,但仍然存在一些通膨风险,最近数月核心通膨数据一直在上升,通膨预期仍然受控。委员会一致同意提高联邦基金利率。美联储称亦将贴现利率提高25个基点至6.25%。

如往常一样,联储在这17次加息之前,市场都会不例外的受到加息的恐惧,在本次尤为剧烈,但毫不例外的是,在加息当日商品出现了明显的上涨。

近期美圆和商品波动如下图:

那么美圆后市将然后运行呢?从目前阶段看,美国高赤字问题还没有其他解决办法,这决定了美圆只有贬值才能降低赤字。而国际资金对各国经济局势影响存在不稳定性,经济局势的不稳定也带来了货币体系的动荡。首当其冲的是各国央行都在减持美圆而增加欧元,这将推动美圆进一步贬值,所以长期看来美圆贬值还将延续。这同样会影响商品价格的牛市是否会延续下去。

中国方面,面对可能来临的新一轮全球加息潮,中国人民银行行长周小川26日在瑞士巴塞尔表示,为了实现更好的经济结构,央行将做出政策调整,但同时将适度收紧货币政策。虽然他没有对是否加息做出表述,但表示在制定货币政策前将密切关注经济数据。对此,彭博社撰文称,这可能是中国即将加息的暗示。报道指出,在美联储、欧洲央行和其他国家中央银行相继宣布加息的背景下,中国的超低利率政策已经很难继续实施。事实上,中国目前的实际存款利率仍然接近为零,这在一个经济持续多年高速增长的国家实属罕见。该报道称,中国在今年4月份上调了贷款利率,但存款利率保持不变。这一政策的目标本来是希望控制贷款增长过快,但实际却起到了相反的效果。由于存贷款之间利率差扩大,仅仅上调贷款利率的结果反而刺激了银行的放贷欲望。因此在提高存款准备金率以及提高贷款利息之后,存款利息的提高也将在酝酿之中。但总体而言,经济的健康持续增长不会改变,消费不会受到抑制。

本次牛市的所谓基本需求是中国因素,中国的经济发展导致了需求的旺盛。据权威研究报告显示, 中国央行4月底的加息未能给宏观经济降温。6月24日,央行研究局发布价格分析报告称,预计2006年上半年我国GDP增长率为10.3%,比今年一季度还要高出0.1个百分点。

机构观点

投资银行巴克莱资本在周一给客户的季度展望报告中称,2006年第二季商品市场阴霾笼罩,但价格走势,“我们主要看法一如过去,我们不认为商品价格上涨是投机泡沫。”巴克莱说道,并称涨势缘于一段时期的投资不足,以及供需面利多的结构性变化。“上述进展正在部分市场引起严重的磨擦,是磨擦而非泡沫激发了市场热情。” 巴克莱资本称对全球经济轨迹以及商品需求敏感性的担忧令市场受伤,并预期 商品子行业及单个品种未来走势将出现分化。该投行仍看好基本金属前景,尤其铜和锌,并表示贵金属的宏观经济环境在转好,特别是黄金。继续看好,而且不存在泡沫。

麦格里:如预期一样美国中央银行昨天提升基准利率25个基点至5.25%.在随同的声明中Form表示”任何另外的调幅w和时间将要依据通胀和经济成和的前景来决定,其中一个关键的变化之一是将“经济成长”包含在这声明里声明通常只是把通胀当成联储的政策目标。由于利率已经调升了市场担心的是更加收紧的货币政策对经济成长和金属价格的影响。利率和金属价格有着较强的相互关系。主lw是因为当经济成长强劲的时候中央银行收紧货币政策。而成长放缓的时候放松其政策。

基金公司RAB Capital 29日表示,基本金属料将不受美国经济成长放缓的影响,因长期不断的城市化建设项目为基本金属带来最强劲的市场需求。RAB Capital执行长理查兹在IRC Conferences举办的投资论坛上表示,美国对基本金属的需求相对要少。不仅是中国和亚洲正在实行工业化,更重要的是,全球都在掀起一股城市化浪潮。理查兹表示,农村涌向城市的移民推动了铜和锌等工业金属在建筑和基础设施建设中的大量使用。如果美国经济放缓,这一股主要推动力也不会有很大不同。此外正在新建的大型矿寥寥无几,这也将支撑金属价格。

高盛近期报告称,铜等基本金属从纪录高点暴跌后,为了提高收益,商品指数基金投资者将更加青睐原油、天然气等能源产品。为了获得超过股票和债券的收益,越来越多的投资者加入到购买商品指数合约和期货合约的行列。据高盛最近的一份报告称,截至2006年4月,这些基金规模可能达到了900亿美元。06年5月,铜、铝以及锌等基本金属价格创下纪录,随后市场对全球范围内的加息可能抑制经济增长和原材料需求的担忧,导致基本金属价格从纪录高点大幅回落。高盛的分析师马尔科姆?邵斯伍德称,原油市场机会的改善将导致一些资金投资的重新配置,如果这一预测正确,那么未来几个月基本金属价格将继续回落。

法国银行SocGen称,初级商品价格自5月中以来的跌势,表明该市场的泡沫正在以快于预期的速度爆破。SocGen在其最新的季报中称,初级商品价格或许已在过去触顶,且该行正在部分强调其对第三季的价格预期。工业基本金属及贵金属的修正幅度这样大,很难令人想像它们的价格能反弹至5月所及的纪录高点上方。的确,人们对初级商品的狂热已经降温,但投资者仍看多这些市场。待美国联邦储备理事会表明其升息立场后,投资者便准备返场。 SocGen称,多数工业基本金属的供给仍非常紧张,且有些甚至会进一步收紧。对预期仍具有相当的信心,要强调的是伦敦金属交易所(LME)期铜应会有突出表现,但期铅恐会落后。

二、影响铝市场的重要因素

1、铝供求状况分析

全球原铝产量与消费量对比

表一:全球原铝产量及消费量年均增速

|

全球原铝产量年均增速 |

全球原铝消费年均增速 |

|

1996-2005 : 4.8% |

1996-2005 : 5.1% |

|

2001-2005 : 6.8% |

2001-2005 : 7.7% |

从供求角度来看,2005年的全球铝供应量仍然超过消费量,国内仍有高达200万吨以上的闲置产能。但从表一,我们可以看到,10年来和5年来全球原铝消费量的年均增速都超过了全球原铝产量的年均增速。就供求决定价格而言,价格上涨是合乎情理的。

2、西欧确定在2005年底关停的铝厂规模约44万吨/年

表二:产能单位(吨)

国家公司铝厂总产能关闭产能时间

|

国家 |

公司 |

铝厂 |

总产能 |

关闭产能 |

时间 |

|

法国 |

加铝 |

Lannemezan |

50,000 |

50,000 |

2006.6-2008.6 |

|

德国 |

海德鲁 |

Stade |

70,000 |

70,000 |

2005 年底,已定 |

|

德国 |

海德鲁 |

HAW |

130,000 |

130,000 |

2005 年底,已定 |

|

德国 |

海德鲁 |

Neuss |

220,000 |

220,000 |

2006.1 电力合同到期 |

|

德国 |

克鲁斯 |

Voerde |

89,000 |

89,000 |

没合理电价将关闭 |

|

瑞士 |

加铝 |

Steg |

43,000 |

43,000 |

2006.4 |

|

荷兰 |

克鲁斯 |

Delfziji |

97,000 |

97,000 |

未定 |

|

荷兰 |

加铝 |

Vissingen |

230,000 |

230,000 |

未定 |

|

挪威 |

海德鲁 |

Hoyanger |

75,000 |

20,000 |

自焙槽, 06 年 1 季度 |

|

挪威 |

海德鲁 |

Karmoy |

267,000 |

110,000 |

自焙槽 |

|

挪威 |

海德鲁 |

Aardal |

208,000 |

50,000 |

自焙槽 |

|

瑞士 |

加能可 |

Sundsvall |

102,000 |

102,000 |

考虑减产 |

|

美国 |

Eastalco |

Frederick |

195,000 |

195,000 |

2005 年底,已定 |

|

1,766,000 |

1,406,000 |

上表是欧洲及美国主要铝厂的产能情况。从表中,我们可以看到,这些铝厂的总产能达到了176万吨,关闭的产能达到了140万吨。其中确定在2005年关停的铝厂规模约44万吨/年。这部分铝厂产能关停尽管规模不是很大,但是其对价格将会起到一定的支撑作用。

2、库存

库存因素一直是铝市行情的主要因素,我们先考察一下两大交易所的库存。

上图是伦敦铝的库存走势运行图,交易所的库存在三月中旬时最高曾达到79万多吨,随后整体上呈现下降趋势。近期,在达到77万多吨之后,库存呈现小幅下降趋势。而且据报道称,最近Rusal America总裁表示,尽管对美国经济的成长观点不同,但铝需求仍保持强劲,他们的客户已经增加了2006年的订单。

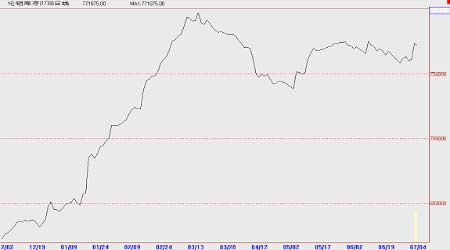

下图是沪铝的库存走势运行图。据上交所公布的库存数据显示,铝的库存从最高184602吨降到目前的125512吨。这是今年春节后第一次出现这么大的降幅。同时从贸易商处也不断传出消息称现货的消费转旺,南海地区库存下降等。

近期导致库存的下降主要有两个方面的因素:一是出口的增加,海关数据并显示,5月份中国原铝出口64,264吨。第二个因素是铝对铜的替代开始发挥效应,虽然无法定量衡量替代的数量,但对铝的消费已经产生了刺激作用。需要重点关注铜铝的替代进程,一旦替代在较大的规模和范围内发生,则会根本改变我们原有的对铝市场供求关系的判断,对铝价具有相当程度的支持。

总之,就两地交易所库存减少的变动趋势而言,铝的现货消费有复苏的迹象。

不过,我们还可以看到,在第一轮大幅下跌行情过后,期价走出了新一轮震荡上行行情。这轮行情的上涨,其行情启动的根本原因仍然是成本因素。在价格下跌至20000以下之后,由于临近电解铝的生产成本(当时的成本应当是19000附近),期货价格下跌空间被封杀,现货企业的良好买盘对期货价格形成支撑,价格逐步被抬高,随后在投机买盘的推动下发动了新一轮上涨。

分析当前的状况,继中铝在4月28日将氧化铝的价格调高之后,目前的期货价格再度接近电解铝的生产成本。大家知道,4月28日,继去年10月和12月两次大幅调高国内氧化铝价格后,中铝集团再次宣布将其氧化铝现货销售价格上调8.7%至5650元/吨(原先的价格是5200元/吨,即调高了450元/吨)。经过此次调价之后,在电价不变的情况下,电解铝的生产成本提高了900元/吨。最近关于氧化铝的下跌和电价的调整,引发出了成本的变动。我们知道,中国每吨铝消费大约15,000千瓦时的电力以及2吨氧化铝。电价上涨令冶炼商的能源上升400元/吨。最近的中国港口关税已付氧化铝报价大约在5400元/吨,过去一周为5600元/吨,比之过去的一周低200元/吨。尽管两者相抵持平,但是电价目前是相对定数,而氧化铝近期仍然呈下跌趋势。这是目前困扰国内沪铝行情的重要因素之一。

综合来看,目前用进口氧化铝的生产成本在19700一线。近期沪铝在15个交易日中一直围绕19700价格中枢波动也说明了这一点。

二、纯技术角度展望

在分析伦敦铝和沪铝走势之前,我们有必要对相关的商品指数先加以分析,以透视整个商品的长线走势。

考察自2001年11月30日181.83所开始的五浪,目前仅运行在五浪3的延长浪中。整个上涨自2006年进入加速状态,目前是对加速状态所产生的乖率进行调整。整个超级牛市没有发生变化,在时间架构上,预期这种调整将运行3——5个月。

C >(=)2880-(3310-2410)=1980

但是,鉴于如果伦敦铝跌破2000将破坏牛市形态,加之本次调整是对2001年11月所开始的牛市的四浪调整,按波浪理论不能调破一浪高点2016.5,再者原二浪是一个简单的调整,根据交替规则,四浪将是复杂调整。那么后市演化诸如三角或者双三之类的调整可能偏大。不过任何分析,总要经过行情的验证,同时在验证的过程中修正最初的分析,目前所提出的复杂调整的假设是建立在大牛市的基础上的。由于本次笔者是做月报性质,所分析的时间跨度没选的太长,相信下期月报调整将接近尾声,届时可以根据具体行情更新本月报中数据、修复调整观点以及预测目标等等。

不论以那种方式进行调整,对于目前来讲,伦敦铝在2410一线止稳反弹,在13个交易日中完成了一个局部的小双底形态,而且在6月30日成功上破颈线2595。这样,中短期来看,价格继续向上反弹就有望先期对阻力2680进行测试,进而是目标2880。

沪铝在和伦敦同步的基础上,我们预期在目前区间19250—20500将产生中期调整向下行情中局部反弹确认底部,这个底部一旦成立,中短期将有望上摸22000而对调整进行确认,在波浪理论上也是所谓的B浪反弹,如果如期完成,后市还将运行C浪而结束调整,重新步入牛市。

综观最近的国内沪铝交易,价格在19500一线,多空显得迷茫,最初保值空头鉴于成本因素而放弃打压,投机多头面对伦敦铝的走低而选择平仓出局,主力合约609从6月15日的最高持仓56604手到上周四减仓至47544手,同时最近的价格区间是20610-15250,我们可以大致估算多头的减仓成本在19930,在上周五盘面再度增仓6784手,当天结算价19849,说明投机多头目前尽管“逢低”没有加码,但是目前总成本并没有损失。相反,保值空头原本拦截价格应该在20500以上开始,但是由于氧化铝下跌,成本下降800元,这样拦截位置也相对下移800—1000点,刚好是19700,最近的密集成交在19700也说明了这一点。

伦敦铝目前所表现的是有进一步上涨的欲望,那么国内跟涨,保值空头的拦截力度能保持多大?多久?我们观察沪铝从2005年11月以来,价格上涨和调整一直伴随着保值空头的身影,从趋势上讲,保值空头最终没有“拦截”着价格的上涨,但是每次调整,保值空头也能及时胜出,这说明了国内铝企业的操盘的技巧已经达到一定水平。这次面对价格再次上涨也罢,反弹也罢,保值空头能“拦”多高?多远?我们将拭目以待,而最大的可能是伦敦铝对它进行宣判。就沪铝走势上讲,反映出了铝市供给和需求、成本和趋势、投机和保值的既矛盾又统一的辨证关系,说明沪铝在2005年开始,在逐渐走向成熟。

单就技术角度,笔者预期这次的反弹极限位置是上次调整的1/2位置左右,亦即伦敦2880、国内22200。也许,保值空头这次还是最后胜出,但是付出的是:时间成本。

结论:伦敦铝的长线牛市行情没有发生改变,中期将面临三到五个月的调整,目前自3310回落至2410以来的第一波调整已经完成,中短线面临对第一波调整的反弹修复确认,预期中短期反弹目标极限在2880一线,在反弹完成后将选择进一步的调整的时间、方式。相应的沪铝609合约也将跟随伦敦铝展开反弹,但是伦强沪弱格局再次显现,反弹也许大打折扣。

点击数:1966

[ 打印当前页 ]

上海市造价信息

上海市造价信息 北京建设工程造价信息

北京建设工程造价信息 天津工程造价信息

天津工程造价信息 重庆工程造价信息

重庆工程造价信息