煤炭行业近无虑远有忧

一、数字:上半年煤炭行业各项数据平稳增长

产量增幅同比在下降 据行业调度统计,上半年,全国原煤产量97818万吨,同比增加4127万吨,增长4.4%,增幅同比下降5.3个百分点。其中,原国有重点煤矿产量54460万吨,同比增加4567万吨,增长9.1%,增幅同比下降1.2个百分点;国有地方煤矿产量13944万吨,同比增加270万吨,增长..9%;乡镇煤矿产量29414万吨,同比减少710万吨,下降2.4%。 运销量微幅增长 上半年,铁路全行业煤炭发送量预计完成6.6亿吨,其中,国家铁路预计完成5.4亿吨,比去年同期增运0.2亿吨,增长3.5%。上半年,全国{TodayHot}主要港口煤炭发送量预计完成1.9亿吨,同比增长5.4%。 1~5月,全国煤炭销量78352万吨,同比增加4910万吨,增长6.7%。其中,原国有重点煤矿销量42019万吨,同比增加1672万吨,增长..1%。 进口大增出口下降 1~5月,全国煤炭出口完成2682.4万吨,同比减少396.9万吨,下降12.9%;煤炭进口1595万吨,比去年同期多进口616万吨,增长速度达到63%。 库存与利润稳步增长 到6月底,全国煤炭社会库存1.52亿吨,比今年初增加1226万吨,上升8.8%。其中,全国煤矿企业库存4000万吨,比今年初增加1106万吨,上升38.2%;直供电厂电煤库存2476万吨,同比增加138万吨,增长5.9%,库存煤炭可用17天。 据了解,今年上半年,煤炭行业整体利润水平有所增加。上半年,尽管全国规模以上煤炭企业补贴后盈利增长速度大幅度下降,但同比仍在增加。1~5月,全国规模以上煤炭企业补贴后实现利润总额217.45亿元,同比增加18.39亿元,增长9.2%。 二、运行特征:发展基础改善 煤炭经济运行平稳 供需基本平衡价格高位调整 当前,我国煤炭行业经济运行形势基本稳定。从统计数{HotTag}字上来看,上半年煤炭产量、运量和销量继续保持增长势头,但和过去两年相比,供需增长趋于平缓,增长幅度持续下降。 上半年,我国煤炭供需基本平衡,煤炭价格高位小幅调整,波动不大。西北、东北地区总体来说煤炭综合售价同比有所上升,运行比较平稳,东北地区动力煤波动不大,冶炼精煤下调20~50元/吨。受煤矿事故的影响,山西省是华北地区煤价波动最大的省份,但近期趋于平稳,价格呈下滑态势。华东地区国有重点煤炭企业煤炭综合售价同比均有所下降,每吨降幅在15~56元;中南地区煤炭市场保持了较为乐观的局面,但是6月河南省煤炭价格也出现了小幅下调。 外部环境得到改善 上半年运行还有一个比较突出的特点是,目前煤炭行业发展的外部环境正在逐步得到改善。 首先,国民经济的平稳较快发展为煤炭工业提供了广阔的发展空间。 其次,国家确定了以煤为主的能源发展战略。煤炭是我国的主要能源,占我国一次能源生产结构的75%左右,消费结构的65%左右。在可预见的将来,煤炭能源的主体地位不会改变。 第三,煤炭工业的可持续健康发展得到国家和社会的普遍关注。 第四,国家取消了电煤价格双轨制,重点合同电煤价格和动力煤市场价格趋于一致,煤炭市场化改革步伐加快。 2006年全国重点煤炭产运需衔接会上,国家首次放开了电煤价格。在保持电煤价格总体稳定的前提下,取消国家发改委的临时性干预措施,由煤电双方自主协商定价,这使煤炭向市场化迈出了一大步。 行业科技水平提高 在煤炭行业经济运行过程中,煤炭行业的科技水平正在不断提高。据了解,随着煤炭经济形势的好转,煤炭企业加大了科技投入,装备技术水平和采掘机械化程度有了新的提高。 据统计,截至2006年5月底,全国67个有高瓦斯和瓦斯突出矿井的原国有重点煤矿企业,全部实现了瓦斯监测监控系统联网。全国有高瓦斯和瓦斯突出矿井的17个省(区、市)中,煤矿瓦斯监测监控设备全部联网和接近全部联网的省份有13个。 另据统计,2005年,原国有重点煤炭企业采煤机械化程度达到84.46%,其中综采程度达到75.79%,分别比2000年提高10.03和19.06个百分点。综掘机械化程度达到25.87%,比2000年提高13.06个百分点。原煤工效4.109吨/工,比2000年提高1.583吨/工。 三、矛盾:两大矛盾制约行业发展 买方市场趋势增强价格与成本矛盾加大 上半年,煤炭产销基本平衡、库存持续增加,加上市场较为宽松,煤炭价格失去上涨动力,价格呈下滑趋势。6月中下旬,我国煤炭市场价格曾打破保持了一个月左右的相对稳定运行局面,出现小幅度、较大范围的下挫态势。这是因为进入6月中下旬后,由于夏季电力供求高峰带来的煤炭消费旺季对煤炭供求的影响仍然没有到位,市场又缺乏支撑煤炭供求的其他热点,所以国内动力煤市场依然延续着弱势特征。在此背景下,煤炭的买方市场倾向逐渐增强,最终促使市场煤炭价格出现小幅度、较大范围的下挫,这也形成了今年煤炭市场运行过程中一个较为明显的转折点。 与此同时,由于国内煤炭行业政策性增支因素增多,煤炭产品成本却在大幅度增加。2006年4月,原中央财政煤炭企业原选煤成本为216.67元,较2003年的120.82元增加了95.85元,增长79.31%。近期,国家调整了电力、石油价格,提高铁路运价和港务费,又增加了吨煤运输费用和煤炭生产成本。根据已经出台或正在酝酿出台的一些增加煤炭成本和费用的政策,资源税还将有所增加。如果这些措施全部落实,将增加吨煤成本近70元。 产能过剩压力显现供需矛盾加剧 在国家宏观政策调控下,目前高耗能产业超常增长的势头已经得到遏制,而宏观经济增势趋缓将直接影响到国内煤炭需求增长放慢。从煤炭供需基本层面上看,目前在四大主要用煤行业中,只有化工行业因油价太高,煤炭在其能源消费结构中所占比例呈上升趋势,用煤增长幅度也有所加快。但化工行业用煤仅占全部煤炭消费量的5%,其耗煤量的快速增加改变不了国内煤炭需求总量增长放缓的大趋势。 与此同时,随着产能增长较快,煤炭行业产能面临过剩压力。受前几年需求惯性和利益驱动,煤矿建设出现了投资热,盲目投资、盲目建设等问题突出。煤炭固定资产投资经历5年多的快速增长,煤矿建设规模不断扩大,产能迅速增加。据有关部门初步统计,2006年5月全国煤炭洗选业在建项目2743个,总投资3430亿元。剔除煤炭洗选和煤化工项目投资20%左右,按吨煤300元左右投资计算,煤矿在建项目规模超过9亿吨。如果这种盲目投资建设的形势得不到有效遏制,煤炭供求失衡的局面不可避免。到6月底,全社会煤炭库存已达到1.52亿吨,煤炭产能过剩的压力日益显现。 四、问题:管理机制弱化 行业发展缺乏可操作性举措 行业管理缺乏协调机制 煤炭行业被分散管理后,形成了国家各部门、地方各级政府分层次、分级管理的局面,缺乏有效的协调机制。有关部门、地方政府从各自角度出发制定煤炭行业管理政策或管理办法,致使一些政策之间缺乏有效的衔接。 如在煤炭资源管理方面,国土资源部门停止了关于煤炭企业存量资源转增国家资本金政策,大幅度提高了资源税征收比例,而且还在酝酿资源有偿使用,征收煤炭资源价款和提高资源补偿费征收标准。财政部门正在考虑建立矿区生态环境补偿机制和提取煤矿转产基金制度等政策和措施。 这些政策总体上讲对煤炭工业长远发展是有利的,但没有充分考虑煤炭企业实际承受能力,没有与推进煤炭价格市场化改革、分离企业办社会职能、取消不合理收费、降低增值税、减轻企业负担相结合,政策的出台缺乏统筹和协调。专家指出,这些政策的集中实施很可能导致全行业亏损。 煤炭监管问题成焦点 当前,由于监管不到位,一些小煤矿主乱采滥挖,以非法手段掠夺式开采煤炭资源,造成资源和环境严重破坏。他们随意压低工资,甚至不顾工人的生命安全,在不具备安全生产条件下超强度、超能力违法生产。同时,一些地方政府部门对小煤矿采取按设计或核定能力计收税费,实行包税包费制,致使一些小煤矿以大报小、瞒报产量和收入,造成国家税源和财政收入大量流失。 企业负担在加重 首先是煤炭企业仍然承担着巨大的企业办社会负担。据测算,原中央财政煤炭企业办社会年支出超过100亿元。 其次是煤炭增值税率负担重。据统计,2005年规模以上煤炭企业增值税实际税率(包括增值税附加)为8.67%,比1993年增加了5.32个百分点,当年多交增值税300多亿元。 第三是资源税、费重复计征。煤炭资源税标准成倍提高,加重了企业负担。 第四是计划经济时期形成的铁路建设基金已成为煤炭企业刚性支出。据统计,1995~2004年煤炭企业累计支付铁路建设基金1281亿元,仅2005年煤炭企业支付的铁路建设基金就超过200亿元。 第五是由于前些年的经济困难,煤炭企业现金流量不足,安全生产欠账增多。目前,国有重点煤矿安全欠账高达689亿元,一些煤矿还使用新中国成立以前的机器设备,补欠任务相当繁重。 资源整合与规划缺乏指导意见 国家提出整合煤炭资源,建设大型煤炭基地的设想已有数年。日前,国家11部委又联合发出通知,推进煤炭资源整合。但从目前情况看,资源整合还缺乏一些可操作性政策和措施。如资源转让没有确定基价的依据,鼓励大中型企业参与资源整合没有具体政策,针对关闭矿井没有出台相应的经济补偿、人员安置和转产退出等具体措施。 同时,有的大基地规划已经得到批准,但却缺乏如何落实规划的具体办法,大型企业特别是中央管理的企业后备资源缺乏,不得不以高价从二级市场上获取资源。 五、趋势:煤炭行业内外交困 买方市场初显力量 主要用煤行业采购更加集中 由于体制的原因,近两年的煤炭采购中,用煤企业比过去更加统一、更加集中。国内相关电力集团电煤采购已经全面启动电煤统一结算工作,以提高对煤炭资源的控制力、化解煤炭供应紧张和价格上涨的冲击,保证电力安全生产。 另外,从2005年第二季度开始,我国的钢材市场价格一路下滑,钢铁企业基本处于亏损状态,各家钢厂考虑最多的仍然是如何节能降耗以保证企业的利润。近期,国内二十多家大型钢铁企业联合抵制煤炭涨价,提出"钢焦联合"。由于钢铁企业普遍认为控制煤焦品种的价格是降低采购成本的关键,所以要求煤炭企业在符合市场条件的情况下,将合理的利润空间转移至下游焦化企业和钢铁企业。今年,供冶金用的喷吹煤产能将迅速释放,气煤、焦煤的供应也已经表现为过剩,由此导致这些煤种价格下滑的可能性将进一步加大。 铁路运输能力仍然紧张 由于煤炭生产和销售的区域性特点,所以煤炭行业对铁路运输的依赖性非常强。近两年来,铁路运力虽然大幅度增加,但运力集中化和运输结构不合理的矛盾比较突出。大秦线、侯月线、朔黄线2006年计划运量总计达4.5亿吨,但这些运力主要集中在晋北和内蒙古西部地区,终端集中在北部港口。而其他直达线路的运能均已饱和,运力增长受限。陕西、贵州等主要煤炭产区产能难以充分释放,地处中部的湖北、湖南、江西等省煤炭供需偏紧。今明两年,铁路没有更多的运能释放,煤炭铁路运力在某些区段上还将继续趋紧。进出口成反比趋势加重。 2005年,煤炭进口和铁矿石进口大幅上升,煤炭和焦炭出口同比明显下降。中国煤炭进口2617万吨,较上年同期增长40%;同期出口煤炭7168万吨,较上年同期下降17.3%。中国出口焦炭和半焦炭1276万吨,较上年同期下降15%。 受国家煤炭进出口政策的影响和国内、国际煤炭价格的变化,预计今年国内进口煤炭还将呈增长趋势。如果我国煤炭出口不能保持目前水平而大幅度减少,国外煤炭进口量又大幅度增加,国内煤炭市场将受到严重冲击。 小煤矿增产动力十分强劲 目前进行的整顿小煤矿其目的并不是为了减产,而是为了提高煤矿安全保障程度。1~5月,全国原煤产量同比增长3.4%,乡镇煤矿产量同比下降5.1%,减产2784万吨。从整顿小煤矿的结果看,小煤矿虽然数量减少了,但煤炭产量并没有受到太大的影响。 随着国家对小煤矿安全整治力度加大,小煤矿的数量将大大减少。但经过安全整改、资源整合和步伐不断加快的兼并重组,整顿后的小煤矿产能还将稳定增长。加上目前尚未彻底关闭的非法煤矿和大量不具备安全保障条件的小煤矿,增产的动力仍十分强劲,决不能寄希望于小煤矿产量减少,而忽视小煤矿对市场的冲击。 六、建议:优化资源与生产格局 加快煤炭结构调整 当前,煤炭供需基本平衡,总量较为宽裕,为煤炭工业结构调整创造了条件。在目前的市场条件下,有关专家提出了以下几点建议: 一是优化煤炭生产布局。要加大与煤炭消费中心距离较近的云贵和晋东煤炭基地的开发强度,缓解我国煤炭调运矛盾、改善煤炭区域布局。对云贵煤炭基地实行"北进南出"调运方针,加快陕煤进川和云贵煤炭调出通道的建设,实行煤电联营、"水火相济"以优化西南电网。对晋东煤炭基地要加强运煤通道的规划建设,加大煤炭调出,统一规划大型坑口电厂和煤化工项目的建设。 二是提高生产集中度。根据资源分布特点、区域煤炭工业对国民经济的重要程度以及企业长远发展的要求,依托大型煤炭基地建设,发展大型煤炭企业集团,提高煤炭生产集中度。发挥大型煤炭企业的管理和技术优势,发展大型煤矿采掘、运输装备,推进高产高效矿井建设,提高科技贡献率和行业整体生产力水平。 三是加大资源整合力度,推进小煤矿正规开采。按照市场机制,以资源合理规划为起点,以资源整合集中开发为目标,通过大型煤炭企业收购、兼并、重组改造一批;小煤矿之间实施资源整合、联合重组,壮大发展一批;对不具备整合、改造条件的小煤矿,关闭淘汰一批;提高规模化和集约化开发水平,促进煤炭资源的节约和高效开采。 据了解,我国各级煤炭部门和煤炭企业曾共筹集资金达200多亿元改进采煤方法,到2005年底,具备采煤方法改革条件的3018个矿井全部完成了采煤方法改革,实现了小煤窑向正规开采矿井的转变。

点击数:1926

[ 打印当前页 ]

邵阳市造价信息

邵阳市造价信息 长沙建设造价

长沙建设造价 湘西建设工程造价信息

湘西建设工程造价信息 郴州建设工程造价

郴州建设工程造价 衡阳工程造价

衡阳工程造价 永州建设造价

永州建设造价 浏阳建设造价

浏阳建设造价 宁乡建设造价

宁乡建设造价 常德建设工程造价

常德建设工程造价 怀化工程造价

怀化工程造价 张家界工程造价信息

张家界工程造价信息 岳阳工程造价

岳阳工程造价 娄底工程造价

娄底工程造价 株洲建设工程造价信息

株洲建设工程造价信息 益阳建设造价

益阳建设造价 耒阳建设工程造价信息

耒阳建设工程造价信息 衡南建设工程造价信息

衡南建设工程造价信息 醴陵建设工程造价信息

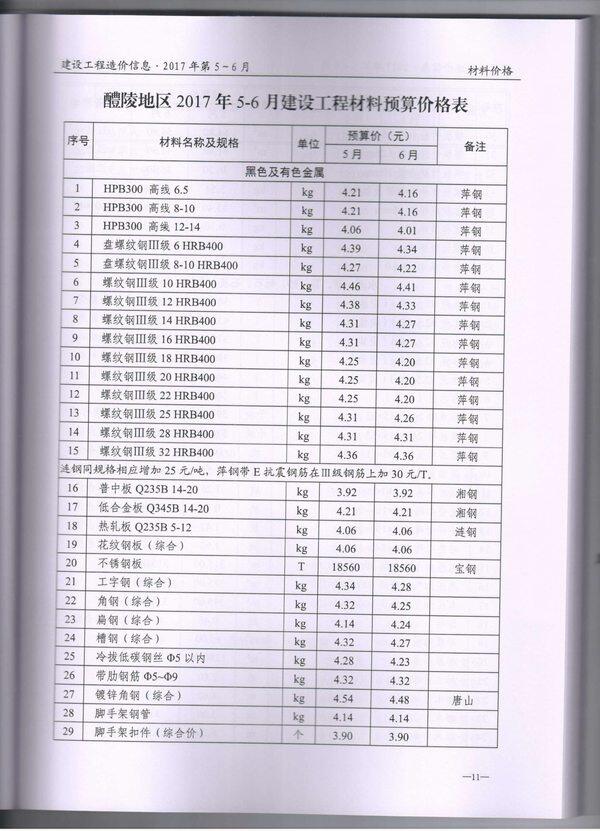

醴陵建设工程造价信息