g岳纸:百万速生林加速公司业绩增长

G岳纸公布的增发方案显示,公司将按照不低于5.4元/股的价格,向机构投资者定向增发2亿股。增发所获的10亿元资金中,6.5亿元用于投资40万吨超级压光纸项目,0.64亿元收购茂源林业子公司折合成23万亩速生林的27.43%的股权、1.19亿元用于从外部收购18.95万亩中成林。105万亩的速生林总量,保证了公司速生林以6年为一周期、17万亩/年的循环砍伐和种植量。

G岳纸所获得的砍伐指标基本能够满足砍伐需要。根据我们所了解得信息,整个泰格林纸集团每年砍伐指标100万立方米,约合14万亩/年。可以砍伐其所收购的商品林或经济林,砍伐指标可以累积。林业部每年给茂源林业每年10万亩的砍伐指标,在不够使用的情况下可以通过湖南省林业厅获得{TodayHot}砍伐指标。由此可认为,G岳纸的砍伐指标足够其使用。

“林纸一体化”加速扩张

公司“林纸一体化”的盈利模式具备可持续性。增发完成后,公司未来通过每年砍伐17万亩的速生林来降低生产成本,并通过80万吨造纸产能给地方政府带来的利税收入来获取新的林地。这一盈利模式为公司和地方政府均创造了价值,具备可持续性。公司将通过“林纸一体化”继续收购林业资产。鉴于公司的大股东泰格林纸集团利用“林纸一体化”所创造出的价值,湖南省政府已经将整合湖南省林纸资源的任务交给了泰格林纸集团。除了岳阳纸业速生林项目外,泰格林纸集团目前的项目还包括湖南省益阳纸厂的150万吨纸浆和文化纸项目;湖南省第三大造纸厂永州湘江纸业的包装纸项目;投资43.5亿元的怀化40万吨漂白硫酸盐木浆和210万亩原料林基地林纸一体化项目;湖南常德年产30万吨化学热磨机械浆和150万亩白杨基地项目等。此外,广西、湖北、贵州等适宜林业生长的临近地区新的林业资产也有望陆续进入泰格林纸集团。凭借着“林纸一体化”的竞争优势、“林纸一体化”对资金的需求、以及G岳纸作为上市公司所特有的便捷融资渠道,我们预计G岳纸未来有望继续收购林业资产。

碳汇交易带来额外收益

碳汇交易可能会给“林纸一体化”带来额外收益。根据《京都议定书》规定,清洁发展机制下(CleanDevelopmentMechanism,CDM),发达国家能够从发展中国家购买二氧化碳等温室气体额外减排量,以满足其温室气体减排承诺。《京都议定书》要求发达国家每年通过在发展中国家实施造林再造林碳汇项目获取的减排量,不超过其1990年排放量的1%;只有在过去50年以上的无林{HotTag}地上进行的“造林”,以及在曾经为有林地、在1989年12月31日之前退化为无林地的地点上进行的“再造林”,才符合碳汇交易标准。G岳纸符合碳汇交易的林地资产主要是其在非林地上种植的86万亩速生林。按照86万亩速生林每年吸收138万吨CO2、碳汇排放权价格为9美元/吨、公司享有碳汇收益的98%(剩余2%归国家)、免增值税、免所得税和人民币兑美元汇率7:1等假设,G岳纸碳汇交易潜在年收益为8520万元,合0.19元/股。为谨慎起见,本报告中的盈利预测不包括碳汇项目。

每年速生林能贡献0.57元/股的盈利

每年砍伐的速生林能够贡献0.57元/股的盈利。根据前面得到的105万亩的总面积、17万亩/年的平均砍伐面积、7.2立方米/亩的产量、480元/立方米的价格、15元/立方米的育林等各项基金、1764元/亩的速生林全部成本等基本假设,我们得到其每年所贡献的盈利状况为0.57元/股。速生林净利润率为47.16%。

计算公式为:17万亩*(465元/立方米*7.2立方米/亩-1764元/亩)=2.69亿元

每万亩速生林的盈利为2.69亿元/17万亩=1584万元/万亩

增发后林业资产每股利润=2.69亿元/4.7亿股=0.57元/股

松木种植时间长达14年,其价格比杨木大约高50元/立方米,产量约为9立方米/亩。我们据此认为2006年所砍伐的3万亩速生林的收益要高于其他年份。

超级压光纸项目将贡献35万吨产能

预计超级压光纸项目于2007年底投产。增发资金项目中的40万吨超级压光纸项目计划投资19亿元人民币,定向增发所获资金中的6.5亿元将用于该项目,不足部分通过银行贷款完成。该项目建设期大约为1年半,如果2006年底前能够完成增发,该项目将于2007年底完成,在2008年释放35万吨产能,2009年释放全部的40万吨产能。预计超级压光纸的含税售价为5380元/吨。我们预计G岳纸的超级压光纸投产后的售价为5380元/吨,低于目前5600元/吨的市场价。预计超级压光纸的吨纸成本为3692元/吨。原材料成本方面,新闻纸纸机可以将碳酸钙等灰分涂在表面,因此加入的碳酸钙数量较少。而专用的超级压光纸设备可以将碳酸钙加入纸浆中,碳酸钙及其他涂料所占比例可从10%提高到25-35%。由于碳酸钙等灰分仅几百元/吨,远低于废纸浆的2300元/吨,通过增加碳酸钙等灰分的比例,可以有效降低纸浆消耗量,从而降低成本。

预计超级压光纸的毛利率为19.72%。根据以上假设的售价和成本,我们预计G岳纸40万吨超级压光纸的毛利率为19.72%。造纸行业毛利率水平一般介于18%-25%之间,行业平均毛利率为21.5%,我们对未来这一毛利率水平预测考虑到了未来的市场竞争。综上所述,预计40万吨超级压光纸项目2008年为G岳纸贡献8630万元净利润,2009年及其后各年每年贡献9863万元净利润。

上升空间广阔

按照2亿股的增发计划计算,我们预计公司2006-2009年的摊薄后收益分别为0.29、0.48、0.95和1.23元/股。综合PE、PEG、PB等相对估值法和海通DCF绝对估值法的结果,我们认为公司增发以后的合理股价区间为15元,目前仍有150%以上的空间,调高其投资评级至“买入”。

点击数:1869

[ 打印当前页 ]

邵阳市造价信息

邵阳市造价信息 长沙建设造价

长沙建设造价 湘西建设工程造价信息

湘西建设工程造价信息 郴州建设工程造价

郴州建设工程造价 衡阳工程造价

衡阳工程造价 永州建设造价

永州建设造价 浏阳建设造价

浏阳建设造价 宁乡建设造价

宁乡建设造价 常德建设工程造价

常德建设工程造价 怀化工程造价

怀化工程造价 张家界工程造价信息

张家界工程造价信息 岳阳工程造价

岳阳工程造价 娄底工程造价

娄底工程造价 株洲建设工程造价信息

株洲建设工程造价信息 益阳建设造价

益阳建设造价 耒阳建设工程造价信息

耒阳建设工程造价信息 衡南建设工程造价信息

衡南建设工程造价信息 醴陵建设工程造价信息

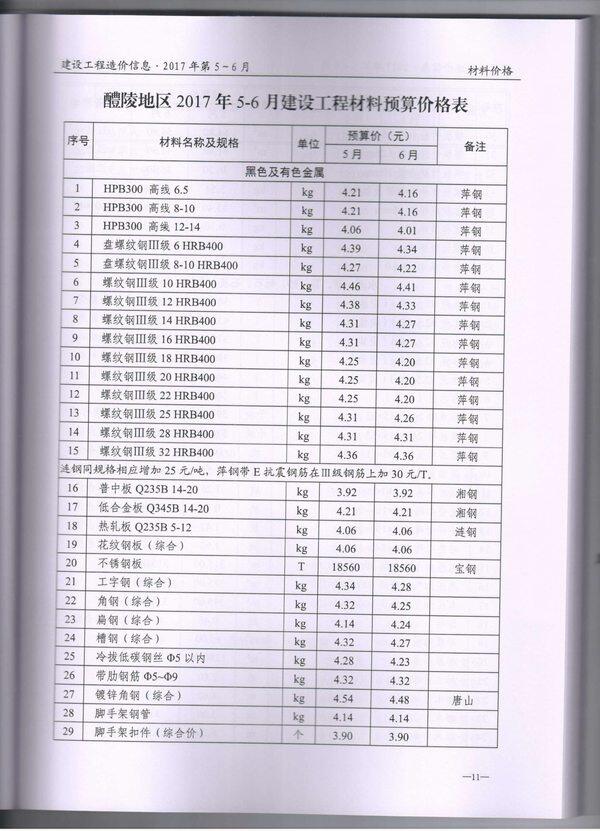

醴陵建设工程造价信息