外资水泥业并购战略生变

外资收购目标转向封闭市场水泥企业 由于控股龙头企业的难度加大,外资在水泥业的并购转向参股龙头企业或控股小企业;由独资进行收购转向联合国内企业进行收购;由酣战热点市场转向“封闭市场” 知情人士透露,华新水泥(600801)向瑞士豪西蒙(Holcim)公司定向增发的议案日前已得到商务部的批复。 再经中国证监会核准及豁免要约收购义务后,豪西蒙(Holcim)即可入主华新水泥。{TodayHot} 但业内人士指出,今后外资想再度控股水泥业龙头企业恐怕并非易事。而近期公布的四项外资收购案例也表明,外资对水泥业并购战略正在悄然生变。 两周连下四城 两周之内,外资连下四城,水泥业再起风云。 10月2日,世界第四大水泥企业德国海德堡(Heidelberg)集团与辽宁工源水泥集团签订收购其80%股权的协议。若此次收购得以顺利完成,海德堡将在中国的三个省份设有工厂,拥有1040万吨年生产和销售能力。 10月10日,世界建材巨头爱尔兰CRH宣布,已与黑龙江小岭水泥厂初步达成收购协议,手续将在未来几个月内完成。据悉,此项交易价格为3.2亿元。 10月16日,CRH与亚泰集团(600881)签署合作意向书,拟收购后者所属全部水泥企业26%的股权,并在3年之后拥有进一步增持股权至49%的选择权。 同一天,世界第九大水泥企业葡萄牙西姆泊(Cimpor)公司宣布,该公司通过控股子公司西姆泊诚通水泥公司,以210万欧元收购了山东榴园水泥有限公司60%股份。西姆泊表示,一旦该收购获批,西姆泊诚通水泥公司在中国的水泥年生产能力将达到510万吨。建设两条新生产线之后,该公司的中期生产能力将增长到360万吨熟料、450万吨水泥。{HotTag} 控股“龙头”难度加大 上述四个案例中,CRH与亚泰集团之间的26%、49%两个数字最值得玩味:CRH选择初期收购亚泰集团水泥产业26%股权,而不是一下子取得控股权;3年之后拥有进一步增持股权至49%的选择权,也依旧没有超越50%的红线。 业内人士认为,由于国家政策支持力度加大、行业整体回暖和地方政府重抓控股权,外资企业控股水泥业龙头企业的难度正在加大,类似华新水泥的个案或难再现。 权威人士日前向记者透露,国家重点支持水泥企业名单已上报国家发改委,目前正待发改委各部门会签。 分析人士指出,该名单一旦公布,金融机构将据此投放贷款,支持优质企业做大做强,从而使龙头企业的融资条件大为好转,“委身”外资以获扩张所需资金的客观理由也将不复存在。 此前,由于国家对行业实行金融紧缩,水泥企业不仅大部分新项目投资得不到批准,流动资金贷款也受到影响。在“水泥行业外商投资与并购研讨会”上,华新水泥副总裁柯友良就承认,华新近几年由于发展的需要,借贷资金较大,资产负债率一直居高不下,超出了银行贷款警戒线,因此,国内金融机构一般不愿贷款,这在很大程度上制约了公司的债务融资能力。在此条件下,依仗国外资本、谋求在国内的地位成了各龙头企业迫不得已的选择。 今年以来,水泥行业整体回暖,与去年相比经营业绩大大改善。此外,龙头企业急于转让控股权的激励也大为减小。 从上市公司刚刚公布的三季报来看,大多数水泥企业业绩均同比大幅增长。如华新水泥前三季度净利润同比增长155.82%,预计全年净利润同比增加50%以上;太行水泥(600553)预计全年净利润同比增加600%。 此外,在水泥企业效益趋好的情况下,地方国资委重新重视起控股权来,似乎欲向外资控股关上大门。祁连山(600720)有关人士表示,该公司引进战略投资者问题最近在国资部门引发了争议,国资方的态度由原来的“可以转让控股权”慢慢转变为“不放弃控股权”。 而国企管理层股权激励措施即将出台的传闻,更是让水泥业龙头企业管理层感觉不再有加入外资团队的必要。 并购战略悄然生变 在控股龙头企业越来越困难的情况下,水泥业外资企业正在悄然转变策略:由控股龙头企业转向参股龙头企业或控股小企业;由独资进行收购转向联合国内企业进行收购;由酣战热点市场转向“封闭市场”,同时,“以战促合”等战术也方兴未艾。 由于控股龙头企业变得愈加困难,外资水泥巨头只好退而求其次,只求参股不求控股,或者将目标转向有发展潜力的小企业。 亚泰集团的案例属前者,而小岭水泥厂则属后者。亚泰集团旗下的8家水泥企业构筑了从石灰石开采、熟料生产、水泥生产、商品混凝土生产、水泥包装制品到水泥销售的完整产业链,形成了在吉林省(长吉经济带)、黑龙江省(哈大齐经济带)的市场布局。而小岭水泥厂位于哈尔滨市,拥有两条干法生产线,总产能不过65万吨。 业内人士透露,CRH2003年就想收购亚泰集团,但由于前者一直谋求控股权而迟迟难以取得进展。后来,CRH终于同意只参股不控股,并且在意向书中增加了三年以后增持的选择权。“但三年之后的事情,谁说得准呢?”上述业内人士表示。 收购小岭水泥厂则可以视为CRH对中国市场的一种试探:如能同时收购亚泰,则可以整合两者市场和资源;如果收购亚泰不成,也可以通过这笔投资不大的业务熟悉中国市场。 CRH首席执行官LiamOMahony表示,从长期增长的角度看,中国东北市场非常富有吸引力,入股亚泰集团及收购小岭水泥厂为该公司在东北市场上占有一席之地提供了一个绝佳机会。 榴园水泥案例则是联合收购的典型。资料显示,西姆泊诚通公司于10月12日由中国诚通(0217.HK)的全资附属公司诚通水泥与西姆泊合资成立。诚通水泥通过转让旗下海南集团持有苏州南达水泥的71.03%股权,作价港币4149.6万元,占合资公司注册资本的20%;西姆泊则以现金港币1.66亿元出资,占注册资本的80%。中国诚通的母公司正是大型央企中国诚通控股集团有限公司,后者列2006中国企业500强第235名,实力雄厚。 分析人士指出,借助国内合作伙伴良好的政府关系和运作能力,外资水泥巨头可以轻松实现曲线收购国内企业。 另外,市场早就传闻,海德堡欲收购冀东水泥(000401)。而针对此次海德堡收购工源水泥,一位业内人士告诉记者,工源水泥拥有丰富的石灰石资源和高炉铁矿渣资源,此前冀东水泥、山水集团和拉法基也一直欲收归己有。此次海德堡一举拿下工源水泥,直接插足后者“三北战略”的重要一环东北市场,有敲山震虎、以战促“合”的味道。在2006年国际水泥大会间隙,海德堡中国首席业务总监施浩然(AlbertScheuer)向记者表示,海德堡和冀东水泥是很好的合作伙伴,但未来两者很有可能在东北市场成为竞争对手。 “封闭市场”将成并购热点 业内人士还认为,上述四个并购案例涉及企业所在地都是外资和国内龙头企业涉足不多的相对“封闭”市场。比起拉法基(Lafarge)、台泥、嘉新水泥等外资水泥巨头,海德堡、CRH和西姆泊等进入中国市场较晚,不得不避开前者正在经营的热点市场如沿海、西南等。 数字水泥网总裁刘作毅指出,东北、河南和湖南是目前的“封闭市场”,未来两年将成为并购的热点。 他表示,以外地巨头没有进入、本地企业普遍规模不大和市场价格较高三个条件来衡量,东北、河南和湖南是水泥业当之无愧的“封闭市场”。 据刘作毅介绍,东北市场施工期短,水泥售价较高,因此各大巨头纷纷想进入。原来除亚泰集团和冀东水泥以外,并没有大的龙头企业。此次CRH和海德堡的加入,将会进一步促使该市场进行整合,未来冀东水泥是与海德堡和CRH形成三足鼎立,还是选择一方合作,还有待观察。 而河南市场近年来由于落后生产工艺退出迅速,水泥价格较高,并且本地没有大型的水泥集团。因此,未来可能成为外地企业觊觎的热点。据传,国际金融资本IFC已对河南省水泥业某龙头企业产生浓厚兴趣。 湖南市场则更加封闭,本地企业规模都不大,且经营困难,为外地企业并购创造了良好的条件。 分析人士认为,在上述三大市场的并购活动中,不仅外资企业,内资水泥巨头、大型央企和民营企业也将分一杯羹。

点击数:1820

[ 打印当前页 ]

永州建设造价

永州建设造价 常德建设工程造价

常德建设工程造价 株洲建设工程造价信息

株洲建设工程造价信息 邵阳市造价信息

邵阳市造价信息 长沙建设造价

长沙建设造价 湘西建设工程造价信息

湘西建设工程造价信息 郴州建设工程造价

郴州建设工程造价 衡阳工程造价

衡阳工程造价 浏阳建设造价

浏阳建设造价 宁乡建设造价

宁乡建设造价 怀化工程造价

怀化工程造价 张家界工程造价信息

张家界工程造价信息 岳阳工程造价

岳阳工程造价 娄底工程造价

娄底工程造价 益阳建设造价

益阳建设造价 耒阳建设工程造价信息

耒阳建设工程造价信息 衡南建设工程造价信息

衡南建设工程造价信息 醴陵建设工程造价信息

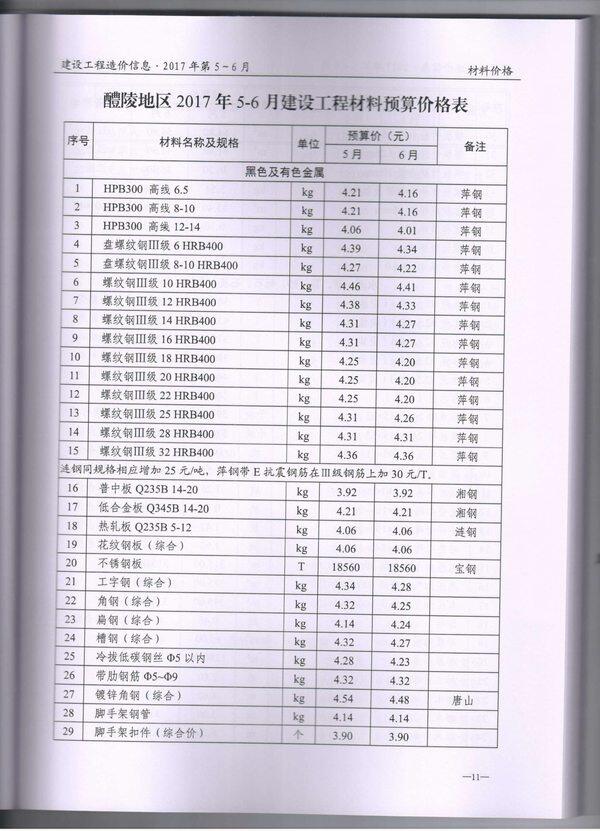

醴陵建设工程造价信息