大有能源:资产注入成就未来最大看点

集团资质成熟资产。此次面向特定投资者非公开增发的价格不低于21.54元/股,增发股数不超过3.5亿股,以筹资不超过75.39亿元收购集团资产。

集团本轮拟注入标的是位于青海的义海天峻100%股权、新疆的豫新煤业49%股权和河南省内的铁生沟煤业100%股权和阳光矿业100%股权。其中,天峻义海、豫新煤业大黄山一号井和铁生沟煤业为在产矿井,豫新煤业大黄山七号井为技改矿井,预计于2013年2月投产,阳光矿业为在建矿井,预计于2014年6月投产。

义煤集团此次拟注入对公司产量及业绩增厚效应明显,也是公司短期内高增长的主要途径。集团公司此次拟注入的煤炭资产产能为445万吨,可增厚公司产能约25%左右,且天峻义海300万吨产能复核工程和其他矿井技改在建工程完成后,未来产能仍能稳步提升。

青海天峻义海是本轮注入的主力矿井,矿井产能120万吨,2011年实际产量461万吨,主要因为矿井为露天矿,安全生产压力较小,产量弹性大。天峻义海2011年盈利12.64亿元,也是此轮注入增厚业绩的主要来源。2012年天峻义海若严格按照120万吨产能生产,盈利将下滑至4亿元。不过天峻义海目前正在申请300万吨产能复核,即使今年限产,预计在收购完成后,产量和业绩将能在明后年得到恢复性增长;

新疆豫新煤业大黄山一号井产能100万吨,按49%比例可贡献业绩0.38亿元。大黄山七号井正在进行60万吨改扩建,达产后按49%比例可贡献0.29亿元净利,即豫新煤业在矿井达产后,按49%比例可贡献净利约0.68亿元;

铁生沟煤业120万吨综采改造可于2013年达产,且公司拟建洗煤厂,预计达产后能贡献业绩1.11亿元;

在建的阳光矿业设计产能45万吨,煤种为主焦煤,未来矿井完全达产后,预计能贡献业绩0.78亿元。

公司此轮收购的评估价为73.79亿元,相对2011年净利润,收购PE仅为5.7倍。2012年若天峻义海限产至120万吨,拟收购资产净利润下滑至4.6亿元,收购PE相对2012年盈利为16倍,不过天峻义海目前正在申请300万吨产能复核,预计收购完成后,产量和业绩将能在明后年得到恢复性增长。考虑到明后年的高增长,此PE估值也相对合理。拟收购资产的采矿权评估价约为39.07亿元,相对于1.5亿吨的可采储量,收购的采矿权/吨可采储量为25.9元/吨,按吨可采储量价格计算的估值水平一般,不过天峻义海在木里煤田正在争取新采区的资源,同时新疆资源丰富,未来获得新配套资源的概率亦较大,而政府配套资源的资源价一般较市场价低,因此考虑到未来可能获得的新资源,本轮收购的可采储量价款也相对合理。

安阳市造价信息

安阳市造价信息 濮阳市造价信息

濮阳市造价信息 南阳市造价信息

南阳市造价信息 信阳市造价信息

信阳市造价信息 永城县造价信息

永城县造价信息 济源市造价信息

济源市造价信息 新乡市造价信息

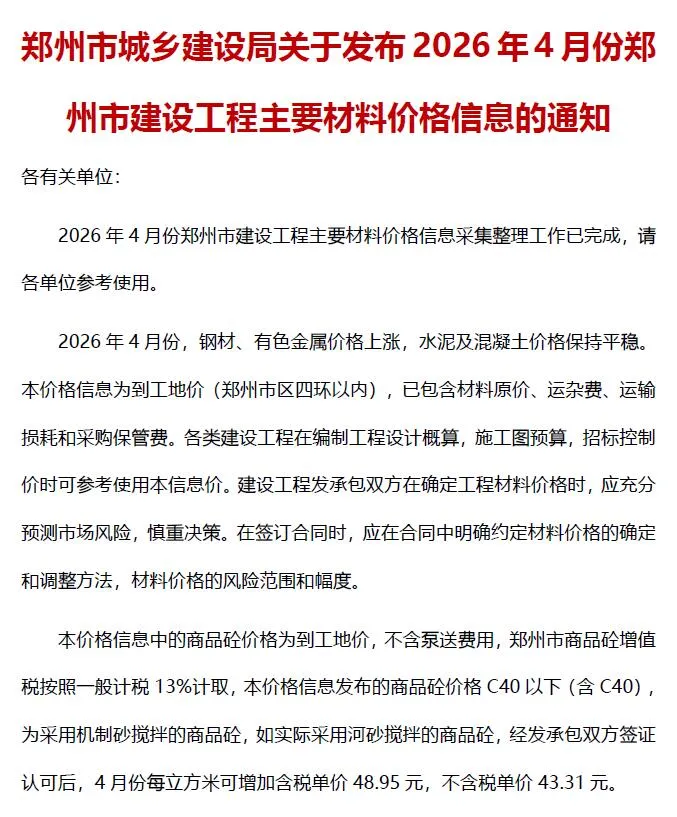

新乡市造价信息 郑州市造价信息

郑州市造价信息 鹤壁市造价信息

鹤壁市造价信息 周口市造价信息

周口市造价信息 栾川县造价信息

栾川县造价信息 驻马店市造价信息

驻马店市造价信息 平顶山市造价信息

平顶山市造价信息 三门峡市造价信息

三门峡市造价信息 焦作市造价信息

焦作市造价信息 开封市造价信息

开封市造价信息 许昌市造价信息

许昌市造价信息 河南省造价信息

河南省造价信息 洛阳市造价信息

洛阳市造价信息 商丘市造价信息

商丘市造价信息 漯河市造价信息

漯河市造价信息 新安县造价信息

新安县造价信息 偃师市造价信息

偃师市造价信息